|

698号,即国税函[2009]698号《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》,我们想起它的更多是中国对于非居民间接转让股权的理论突破,但是,其间有一个很有意思的汇率问题,却可能很多人没有充分的关注。 原文规定及案例 好,小编相信诸位对这段文字还是有一点儿印象的,好吧,且我们举例如下: 境外香港公司A投资北京一个外商独资企业,美元2000万元,时值2002年,按美元兑人民币8略算为16000万人民币,此为当时计入会计账上的实收资本的金额,在2014年,香港公司将股权转让给另一家香港公司B,转让价格为美元5000万元,这如何计算A公司的股权转让所得,进而计算其企业所得税呢?

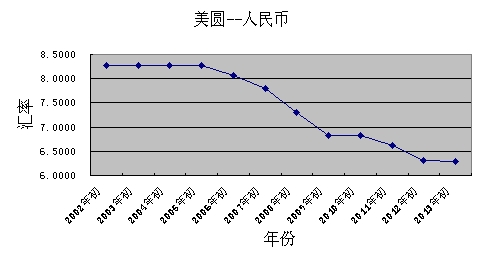

如上为摘自网络的一个走势图(只到2013年)。按常规的理解,可能我们直接按人民币入手了,2014年转让的美元5000万元,直接按代扣代缴日转换成人民币,假设为美元兑人民币为6,略算为30000万元人民币。所以按差额30000-16000=14000万元人民币,以此按10%税率计算其所得税为1400万元人民币。 如上计算是否恰当,非也! 如果我们按698号的规定来计算一次,则结果是股权转让所得为:5000-2000=3000万美元,3000*6=18000万元人民币,则计算其所得税1800万元人民币,好嘛,一下子差了400万元人民币(即当时2000万美元与升值2元的差4000万人民币),需要更多的美元缴税,这,是不是不公平啊! 三只眼的理解 不过小编认为,汇率是持续变化的,如果当时698号没有规定,估计多有按人民币先算的,但如果在老外眼里,人家一五一十的先算了个美元差,再计算人民币,似乎站在他们对货币的理解上更习惯一点,是我们看着不习惯而已。 当然现实当中问题更多,如多个币种的转换,还有人民币结算的问题(境内多方式),还有抵账的问题,这些可能会有不同的理解差异的,在此小编就不展开了,让诸位好好联想一下也好! |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容