|

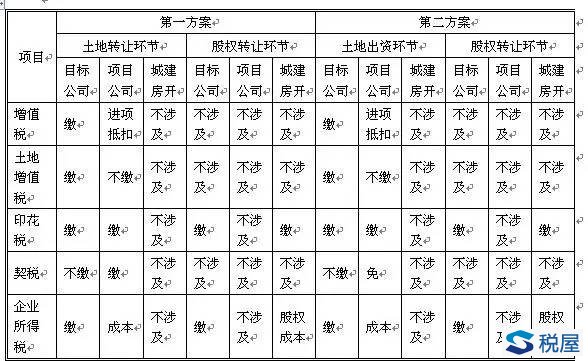

##城建房地产开发公司(以下简称:城建开发)拟购入目标公司所拥有的一块土地。目标公司取得该土地成本为1亿,该土地市价2.7亿,转让价5.6亿。为避免涉及目标公司隐藏的潜在税务风险,拟约定按如下两个方案进行操作:

第一个方案 土地转让交易

目标公司将部分现金作为出资设立全资子公司(以下简称:项目公司);然后目标公司将土地作价转让到项目公司;目标公司再将项目公司的股权转让给城建开发。

第二个方案 土地作价入股

目标公司将该土地及部分现金作为出资设立全资子公司(以下简称:项目公司);然后,目标公司将项目公司的股权转让给城建房开。

上述业务涉税分析如下:

税屋提示——被《税屋》LOGO遮挡文字为“股权陈本”

注:缴纳增值税的单位相应要缴纳城建税等附加税费

城建开发取得股权后,根据《2015年保障房专题调度会议纪要》规定,项目公司的拥有的该地块将被政府收储,项目公司取得政府返还的土地补偿费(包括土地基本补偿费用和核定土地补偿费用)。而后项目公司再过“招、拍、挂”方式取得该块地,向政府支付土地出让金。

一、第一个方案涉税分析

(一)目标公司现金出资设立项目公司

先假设目标公司先以100万出资设立项目公司,则目标公司取得项目公司股权成本为100万。(注:出资金额多少,可根据情况约定)

因为比较土地转让或受价入股方式,现金出资项目公司印花税事项可忽略。

(二)目标公司将土地转让给项目公司

1、增值税

目标公司转让土地,属于销售无形资产,应缴纳增值税。目标公司取得的土地在2016年4月30日以前,可采用简易计税办法计缴增值税,征收率为5%,销售额为出资作价扣除取得该土地使用权的原价后的余额为销售额。

目标公司应给项目公司开具发票。

项目公司取得土地后,将被政府收储。项目公司取得目标公司开具的土地增值税专用发票后,收储后对应进项也将做转出。由于项目公司以后也定成为一般纳税人,为便于管理并更好进行增值税管理,建议项目公司先认定为一般纳税人,取得土地专用发票。

建议按如下方式操作:

1、目标公司以现金出资设立项目公司

2、项目公司申请成为一般纳税人

3、项目公司成为一般纳税人后,目标公司再将土地转让给项目公司,目标公司向项目公司开具增值税专用发票。

文件依据:

1、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第一条、第十条、第十一条

2、《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)第三条(二)项

2、土地增值税

目标公司转让土地,取得经济利益,目标公司应缴纳土地增值税。

文件依据:

1、《土地增值税暂行条例》及实施细则

3、印花税

目标公司转让土地,与项目公司签订的土地转让合同属于产权转移书据。目标公司和项目公司就该合同均应按“产权转移书据”进行贴花,税率为万分之五,计税依据为土地转让金额。

文件依据:

1、《财政部、国家税务总局关于印花税若干政策的通知》(财税〔2006〕162号)第三条

2、《印花税暂行条例》所附《印花税税目税率表》

土地使用证属于“权利、许可证照”。项目公司取得土地使用证,应按件5元贴花。(注:对比分析时,可忽略)

文件依据:

1、《印花税暂行条例》所附《印花税税目税率表》

4、契税

项目公司从目标公司购入土地,应缴纳契税,税率为百分之三,计税依据为不含税。

文件依据:

1、《北京市契税管理规定》第二条、第三条,《北京市人民政府关于修改北京市契税管理规定的决定的通知》(京财税〔2002〕1926号)第一条规定

5、企业所得税

目标公司转让土地应按土地作价确定转让土地收入,相关土地成本等可在税前扣除。

文件依据:

1、《企业所得税法》第六条、第八条 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容