|

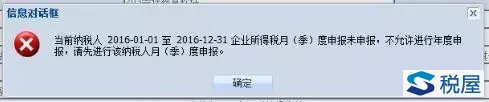

地税的企业所得税汇算清缴已经开始了,会计朋友们填报的同时,遇到了很多问题,分享最近咨询较多的三个问题给大家,有遇到这个问题的,互相转发提醒噢! 《基础信息表》(A000000)提交提示“当前纳税人2016-01-01至2016-12-31企业所得税月(季)度申报未申报,不允许进行年度申报,请先进行该纳税人月(季)度申报。”?

答:请核实2016年预缴企业所得税报表是否有未申报的情况,如果存在请去大厅补申报,如果不存在建议先等等或者直接联系当地税局咨询。

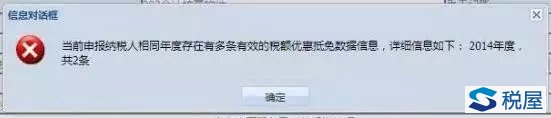

《基础信息表》(A000000)提交提示“当前申报纳税人相同年度存在有多条有效的税额优惠抵免数据信息,详细信息如下:2014年度,共2条“?

答:系金三系统迁移数据问题,已经反馈省局处理,建议先等等。

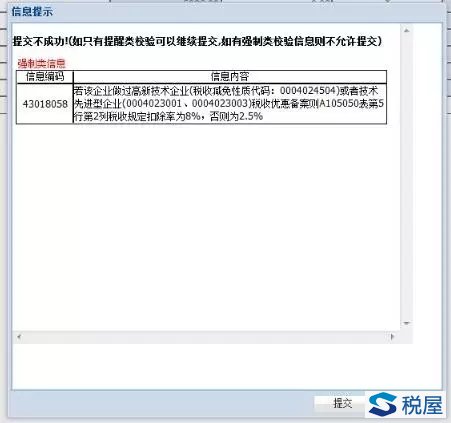

高新技术企业,已经去大厅做过高新技术备案,但是《职工薪酬纳税调整明细表》(A105050)中按税收规定比例扣除的职工教育经费中税收规定扣除率选择0.08后保存提示强制类报错“若该企业做过高新技术企业或者技术先进型企业税收优惠备案则A105050表第2行第2列税收规定扣除率为8%,否则为2.5%”?

答:若企业已经做过16年高新技术备案了,建议先等等,已反馈省局处理。 请问国税申报表申报成功,但是发现申报有误,可以在网上撤销吗? 答:现在国税电子税务局没有撤销按钮。 处理方法: 1)无税款申报成功----申报期内(可以自行网上作废)然后在填写正确的申报表网上申报,但是如过了申报期,则需要携带申报表至国税柜台更正申报。 2)有税款申报成功----无论是否逾期---申报错误----都需要携带申报表去柜台更正申报。

供应商把开给我们普票丢了,我们是小规模纳税人不涉及抵扣,对方给我们记账联复印件能入账吗? 答:可以的。但是需要开票方盖有公章证明,同时注明原发票号码、金额和内容等,由本单位负责人、会计机构负责人或会计主管人员审核批准后,才能代作原始凭证入账。

我们姑苏区企业是生产型企业,如果是先出口了货物,有报关单,但是退免税备案是后来做的,那对于原先的那些出口是不是只能做免税做不了退税? 答:对于你之前出口的,之后做备案的,只要在退税申报期内(即次年4月30号之前)就不影响你免抵退。但是,如逾期一个月,可以免税但不能退税,再逾期一个月就视同内销。 备案材料:开户证明、三证合一后的营业执照、出口退免税备案表(柜台领取)、对外贸易经营者登记表、公章、缴款书。

答:内资企业国税注销所需资料: (1)《注销税务登记申请审批表》(一式两份); (2)税务登记证及副本和其他税务证件;(三证合一的为合一后的营业执照) (3)上级主管部门批复文件或董事会决议(查验)及复印件; (4)工商营业执照被吊销的应提交工商行政管理部门发出的吊销决定(查验)及复印件; (5)使用增值税税控系统的增值税纳税人应提供金税盘、税控盘和报税盘,或者提供金税卡和IC卡(或《增值税税控系统专用设备注销发行登记表》)。; (6)《发票领用簿》及未验旧、未使用的发票; (7)出口企业应按规定向主管税务机关提供退税部门签章的《出口企业退(免)税清算确认表》和《注销出口企业退(免)税认定申请表》。 (8)非居民企业应提供项目完工证明、验收证明等相关文件原件及复印件。 (9)《中华人民共和国企业清算所得税申报表》及附表。 (10)其他按规定应收缴的设备。

我老板他自己买的房子,然后给自己公司经营用,不收租金,这个涉及交增值税吗?那我这中变更生产经营地址还需要新租房合同吗?具体材料需要哪些? 答:不涉及交增值税的。 携带材料如下: 1)《公司变更登记申请书》工商局领取,公司加盖公章 2)《企业(公司)申请登记委托书》工商局领取,公司加盖公章 3)股东会决议 全体股东签名 4)公司章程修正案 全体股东签名 5)公司营业执照正本、副本

6)新的租房合同或无偿使用协议(非企业自有房屋) |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容