企业通过隐形福利补偿小心税务风险!

来源:中国税务报

作者:中国税务报

人气:

时间:2015-09-15

摘要: 2015年9月13日,《中共中央、国务院关于深化国有企业改革的指导意见》正式对外公布。这一国企改革的顶层设计文件,差异化薪酬制度改革受到公众关注。 指导意见提出:国企将实行 与社会主义市场经济相适应的企业薪酬分配制度 ,对党中央...

|

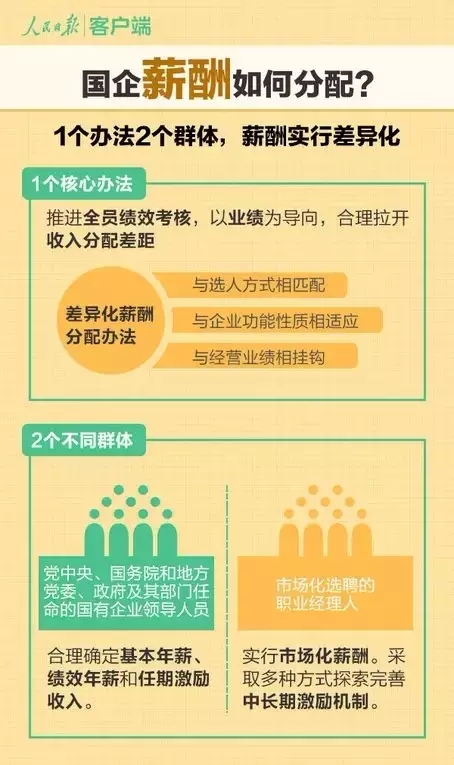

2015年9月13日,《中共中央、国务院关于深化国有企业改革的指导意见》正式对外公布。这一国企改革的顶层设计文件,差异化薪酬制度改革受到公众关注。

指导意见提出:国企将实行“与社会主义市场经济相适应的企业薪酬分配制度”,对党中央、国务院和地方党委、政府及其部门任命的国有企业领导人员,合理确定基本年薪、绩效年薪和任期激励收入。

今年1月1日起,央企薪酬改革已经在中国石油、中国石化和中国移动等72家央企中实施。上市公司最新公布的年报显示,改革使央企负责人薪酬呈整体下降效果,部分企业负责人的降幅还不小。比如,中国石油主要管理人员的薪酬总额,从去年上半年的611万元下降至今年上半年的460万元,降幅达到25%。中国建筑关键管理人员薪酬从579万元降至382万元,降幅为34%。中国中铁从250万元降至213万元,降幅为15%。

央企高管降薪后,不排除一些企业想方设法给高管增加隐形福利(如报销个人消费),在这里,小编真心提示,报销有风险,千万要谨慎。

首先,目前中央对央企负责人公务用车、办公用房、培训、业务招待、国内差旅、因公临时出国(境)、通信7项具体内容设置上限标准,并对央企负责人的职务消费和个人消费进行了限制,防止央企变相增加高管或员工薪酬待遇。其次,如果企业采取更为隐蔽的方式发放福利,企业和个人的税务风险也会相应增加。

以下几个实例解答,告诉你关于高管福利的那些个税问题↓

1、发给高管的“车贴”应缴个税

实例:对高管的“配车”,某公司改变了原来承担所有费用的做法。现在,高管们使用的车辆,在一定的额度内,实际支出未超过这个额度的,以现金形式发放给相应的人员。那么,发放的部分是否计征个税?实际支出报账的部分,是否计征个税呢?

根据《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》第一条明确规定,因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照“工资、薪金所得”项目计征个人所得税。

第二条规定,具体计征方法,按《国家税务总局关于个人所得税有关政策问题的通知》(国税发[1999]58号)第二条“关于个人取得公务交通、通讯补贴收入征税问题”的有关规定执行。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。