|

(4)关注资本化利息规模

所谓利息资本化是将借款利息支出确认为一项资产,根据会计准则,企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本。其中,符合资本化条件的资产,是指需要经过相当长时间(通常是指1年及1年以上)的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。需要注意的是,已达到使用状态后的费用,以及尚未发生为改变资产形态而进行实质建造活动前的借款费用不能资本化。 不同企业资本化利息的披露方式不同,部分企业或在审计报告中直接披露当年资本化利息规模,而对于未披露本年度资本化利息金额的企业,可以通过公式进行计算: 本年度发生金额=累计数-上年末累计数+本年度结转出金额 我们对于资本化利息的关注点在于资本化利息是企业隐藏的“财务费用”,与企业财务费用科目一定程度上存在此消彼长的关系,利息资本化规模较大的企业,财务费用相对较低,但企业毛利率水平存在一定压力,反之亦然。需要注意的是,利息资本化只是企业会计处理的一种选择,并不会对企业经营形成实质性影响,财务费用通常具有支付刚性,当年实际产生财务费用支出我们应将本年度的资本化利息与财务费用加总考虑,以衡量企业的实际财务费用带来的支出压力及融资成本高低。 (5)关注计提存货跌价准备规模 对于产品类存货,如果企业项目销售价格下跌导致存货可变现净值(估计售价减去至完工时估计将要发生的成本、销售费用以及相关税费后的金额)跌至成本以下,即该存货给企业带来的未来经济利益低于其账面成本,企业就需要计提存货跌价准备,将这种亏损确认在当期,而如果以前减记存货价值的影响因素已经消失,企业可以转回计提的存货跌价准备。 存货跌价准备的存在,使得房价下跌可以影响到尚未开发的楼盘。对于房地产企业,由于存货规模相对于经营性业务利润来说较大,如表2所示,以下10家代表企业经营性业务利润占存货比重的平均值仅为3.87%,如果出现房价下跌的情况,计提存货跌价准备或存货跌价准备的转回都可能对企业损益影响明显,例如表4中,中华企业股份有限公司和阳光新业地产股份有限公司存货跌价准备/利润总额分别为1.33倍和-0.82倍。

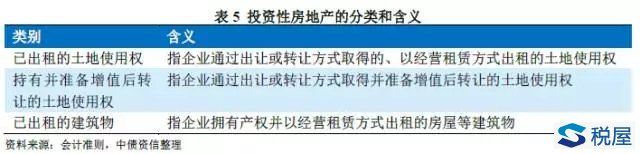

(6)关注存货结转成本情况 房地产开发企业对开发产品进行销售,在确认收入的同时,需将存货结转成本。但由于房地产企业产品内部的不同部分,例如,不同的楼层、朝向与户型,公摊面积,以及车库等销售的价格和分摊的比例难以确定,因此,对于成本结转的比例是否合理很难判断,受此影响,我们认为房企毛利率水平的短期波动很难真实反映项目的盈利水平,对于房企项目的分析还是着重考虑整体项目成本及运营能力。 (7)关注存货受限情况 由于房企主要的融资途径,除直接融资外,都需要其在售项目的土地或者楼盘进行抵押,所以房地产企业存货受限比例普遍较高,进一步影响其资产流动性。 (三)投资性房地产1、投资性房地产的构成 企业为赚取租金或资本增值,或两者兼有而持有的房地产计入投资性房地产科目,主要包括以下3类:

而对于经营性自持物业,如酒店等,则计入固定资产。 2、科目关注点 (1)关注投资性房地产计量方式进而综合考量其对债务的保障程度 投资性房地产可以以成本计量,也可以以公允价值入账。以成本计量的投资性房地产充分体现了会计的审慎原则,在房价不断上涨的背景下,持有以成本计量的布局在一线和热点二线城市的商业地产的企业,其资产账面价值对债务的保障程度处于低估的状态,因而我们一般认为其资产质量较好。以公允价值计量的投资性房地产能够更加充分的反映市场价格的变化,但需关注其计价合理性,对于其价值的判断可以参考同一区位类似物业的价格情况。需要注意,与存货不同的是,只有以成本计量的投资性房地产涉及减值情况,而投资性房地产减值的可能性较低。由于投资性房地产作为资产端具有较高价值的资产,极端情况下房企可通过投资性房地产的转出后变现,我们对投资性房地产的价值做出是否存在低估或高估的判断后,在考量其对偿债的保障时需做出相应调整。

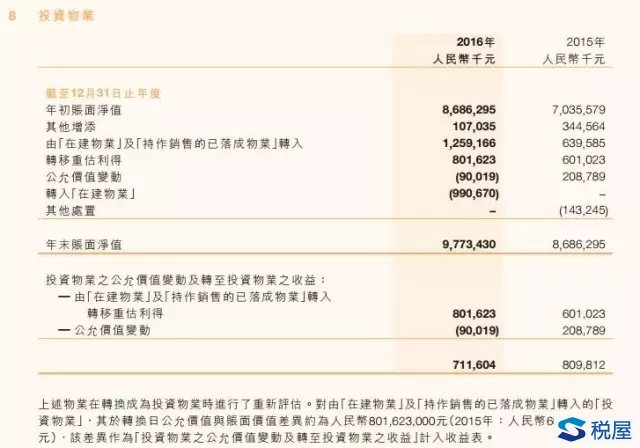

以公允价值计量的投资性房地产,其价值的变动会通过营业外收入或公允价值变动损益体现,从而对公司的利润形成较大的影响,对于利润总额主要由非经常性损益构成的房地产企业,需关注其所持商业物业业态(写字楼、零售物业或酒店等)及所处区位(区域空置率及租金水平等),判断其公允价值变动合理性。而以成本计量的投资性房地产则会通过折旧降低企业的净利润,但需要注意的是,相比采用公允价值计量的投资性房地产,以成本计量只是将投资性房地产对净利润的释放相对滞后。 图5 碧桂园控股有限公司2016年年度审计报告披露投资性房地产计价情况

(3)关注存货转为投资性房地产情况 房地产企业自用或作为存货的房地产转换为以公允价值计价的投资性房地产时,如果转换日的公允价值小于原账面价值,应将差额计入当期损益,尽管房地产有持续稳定的增值潜力,但也不排除部分房地产出现贬值的可能,因此,确认贬值损失,将贬值损失计入当期损益,符合会计的审慎原则;如果转换日的公允价值大于原账面价值,应将其差额计入资本公积,由于自用或作为存货的房地产按历史成本计价,而且按期计提折旧和减值准备或进行摊销,房地产的账面价值会逐年减少,从而造成其账面价值严重低于其实际价值,如果允许企业将公允价值大于原账面价值的差额计入当期损益,企业可能会利用房地产的转换进行利润操纵,因而需要将差额计入资本公积。 (4)关注投资性房地产的投资回报率 不同于销售型物业可以在1~3年内实现大量现金回流,持有型商业物业必须依靠长期运营,初始阶段需要一定培育期,具有现金回流慢,回收周期长的特点,但成熟、区域位置优越、业态景气度高的商业物业可为房企带来长期、稳定的现金流,同时企业因其持有物业获得资产升值带来的收益,以以下5个典型商业地产运营企业为例,2016年物业租赁收入/投资性房地产的平均值仅为0.13。对于投资性房地产多处于培育期的企业,短期内企业或面临投资回报率偏低的压力,需关注其物业运营能力及资金流动性压力。

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容