多次股权转让应分别计算收益征收所得税

来源:非居民企业税收

作者:非居民企业税收

人气:

时间:2013-11-19

摘要: 案情概述 在一起股权变更案例的调查中,税务机关发现了两次股权转让,并分别计算出两次股权转让中非居民企业取得的收益。在追缴过程中,税务机关充分利用征管手段,最终成功向两家非居民企业征收企业所得税及滞纳金共8469万元。...

|

案情概述

在一起股权变更案例的调查中,税务机关发现了两次股权转让,并分别计算出两次股权转让中非居民企业取得的收益。在追缴过程中,税务机关充分利用征管手段,最终成功向两家非居民企业征收企业所得税及滞纳金共8469万元。

相关事实

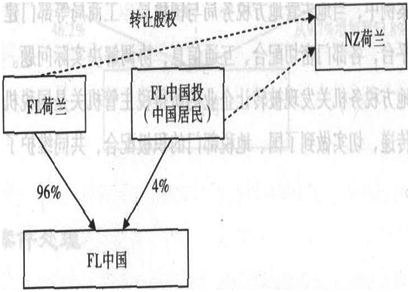

FL中国是一家外商投资企业,成立于2000年11月22日,主营业务为生产新型电子元器件、数字放声设备及配件、机器设备维修备件,注册资本5400多万美元。投资方为FL荷兰和FL中国投资公司(以下称为中国投),分别持有FL中国的股份比例为96%和4%。

2006年7月,FL荷兰和FL中国投将FL中国的股权全部转让给NZ荷兰,FL中国更名为NZ中国。

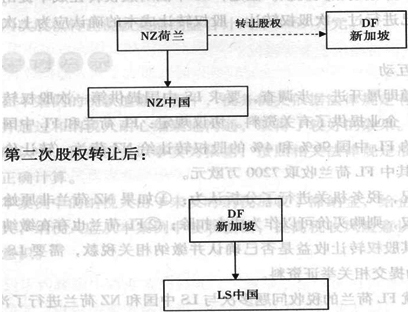

2011年7月,NZ荷兰将其持有的NZ中国100%的股权转让给DF新加坡,股权转让后NZ中国更名为LS中国。

第一次股权转让示意图:

第二次股权转让示意图:

案件处理

1.案例来源

Ls中国进行税务登记变更,主要变更两项信息,一是投资方由NZ荷兰改为DF新加坡;二是公司名称由NZ中国改为LS中国。该企业并未向税务机关反映有股权转让所得需申报缴纳税款的情况。

税务机关在日常管理中发现了企业变更税务登记的情况,要求LS中国向税务机关提交股权转让协议等资料。根据转让协议记载:股权转让协议签订于2010年3月11日,LS中国原股东NZ荷兰向DF新加坡转让LS中国100%的股权,转让价格为1.6亿美元。

2.案件调查

通过审核LS中国提供的股权转让合同及其他资料,税务机关提出:按照税法相关规定,NZ荷兰作为股权转让方有纳税义务,而LS中国有协助义务。NZ荷兰与DF新加坡股权转让价格为1.6亿美元。股权转让成本根据LS中国提供的验资报告应确定为5445万美元。

经过税务局的反复宣讲税收政策,NZ荷兰同意委托LS中国处理该笔股权转让事件,并缴纳相关税款。但是,LS中国对股权转让成本提出了异议,指出之前已进行过一次股权转让,股权转让成本的确认应为上次股权转让购买价格。

3.与企业互动

税务机关随即展开进一步调查,要求LS中国提供第一次股权转让协议及有关资料,企业提供了有关资料。协议规定:FL荷兰和FL中国投分别将他们持有的FL中国96%和4%的股权转让给NZ荷兰,转让价格为7500万欧元,其中FL荷兰收取7200万欧元。

针对新情况,税务机关进行了分析认为:①如果NZ荷兰非原始投资方,为购入股权,则购买价可以作为成本扣除;②FL荷兰也存在缴纳企业所得税问题,其股权转让收益是否已确认并缴纳相关税款,需要LS中国和NZ荷兰协助提交相关举证资料。

税务机关就FL荷兰的税收问题多次与LS中国和NZ荷兰进行了沟通,但经税务机关多次催促,FL荷兰始终没有回应,案件调查进入停滞阶段。因此税务机关向FL荷兰发出第一份税务事项通知书,限期提供第一次股权转让的缴税证明资料。但FL荷兰就第一次股权转让的价格提出了异议,认为当时是按照成本价转让的,没有转让收益。税务机关指出修改协议中明确了按照市场价格转让股权,并最终实际支付7500万欧元的转让价款,并不是成本价转让。随后,税务机关向FL荷兰发出第二份税务事项通知书,要求其限期提供第一次股权转让真实有效的合同等资料。

经过谈判,FL荷兰表示因第一次股权转让协议的补充协议未能及时存档造成股权转让的涉税问题判定失误,同意补缴税款。税务机关向FL荷兰发出了第三份税务事项通知书,限期申报缴纳税款,使本案取得了突破性的进展。

4.处理结果

(1)FL荷兰股权转让价为7200万欧元,确认转让收益为2564万欧元,应纳企业所得税为2596万元,加收滞纳金2374万元,合计为4970万元。

(2)NZ荷兰股权转让价为1.6亿美元,确认转让收益为3704万欧元,应纳企业所得税为3358万元,应加收滞纳金141万元,合计为3499万元。

两次股权转让税款及滞纳金合计入库8469万元。

案例启示

在本案例的税款追缴过程中,税务机关依据法律规定有效实施管理措施,并通过和纳税人耐心细致地沟通,取得了较好的效果。在股权转让收益的确认中,税务机关以事实为依据,按照相关法律规定准确核实,确保税款正确计算。

本案例中的纳税人由于未及时纳税加收了滞纳金,给企业带来了一定的损失,纳税人应从本案例中吸取教训,提高税收风险意识和税法的主动遵从意识。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。