|

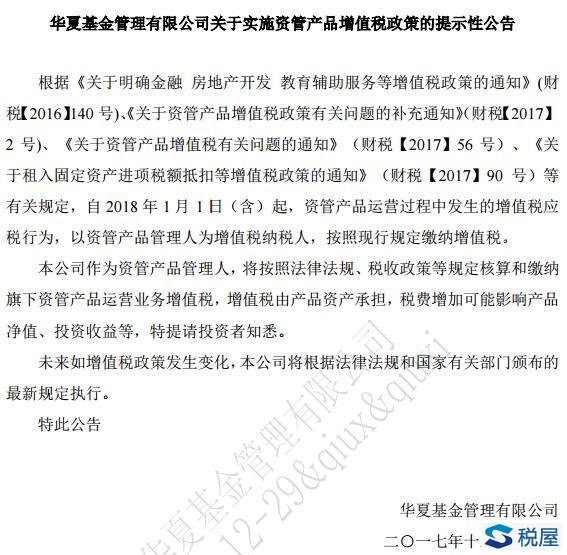

2018年1月1日起,资管产品增值税将正式征收。2017年12月29日晚间,多家公募基金公司发布《关于旗下产品实施增值税政策的提示性公告》,明确增值税从产品资产中扣付缴纳。 不仅仅是公募基金,券商资管、私募基金也先后发布了内容相似的告知书。这意味着,两度延期后,从2018年起,资管产品管理人运营资管产品过程中发生的增值税应税行为,最终买单的还是资产产品持有人。 资管产品增值税的落地,关乎银行、信托、保险、公募基金及其子公司、券商及其子公司、期货及其子公司、私募基金等资管领域的各行各业。来自央行的数据显示,截至2016年末,中国资管规模突破100万亿元。其中,银行表内和表外理财产品资金规模约为29万亿元;公募基金和私募基金规模分别为9.2万亿元和10.2万亿元。 分析人士指出,公募基金行业作为资管行业中最规范的行业,在“营改增”新规下,买卖股票和债券的价差收入免收增值税,避税优势进一步凸显。而券商、私募等非公募资管机构没有这一优惠,银行、保险自营盘等增值税率相对更高。 资管公司陆续发布提示性公告 两度延期后,从2018年起1月1日,资管产品管理人运营资管产品过程中发生的增值税应税行为,需以资管产品管理人为增值税纳税人,缴纳增值税及相应附加税费。暂按3%的征收率缴纳增值税。 面对即将到来的税收新政,公募基金在2017年最后一个交易日收盘后纷纷发布《关于旗下产品实施增值税政策的提示性公告》。 公告称,根据相关法律法规及税收政策的规定,自2018年1月1日(含)起,公募基金公司作为管理人将对旗下存续及新增产品发生的增值税应税行为,按照相关规定以及税务机关的要求,计算并缴纳增值税及相应附加税费。前述税款及相应附加税费是产品管理、运作和处分过程中发生的,将由产品资产承担,从产品资产中提取缴纳,可能会使相关产品净值或实际收益降低。

公募基金12月29日晚间公告 此外,近两日已有券商资管和私募基金公司陆续发布公告告知投资者,基金财产投资的相关税收,由基金份额持有人承担。税款会从基金财产中予以扣除,可能导致基金资产净值和份额净值减少。

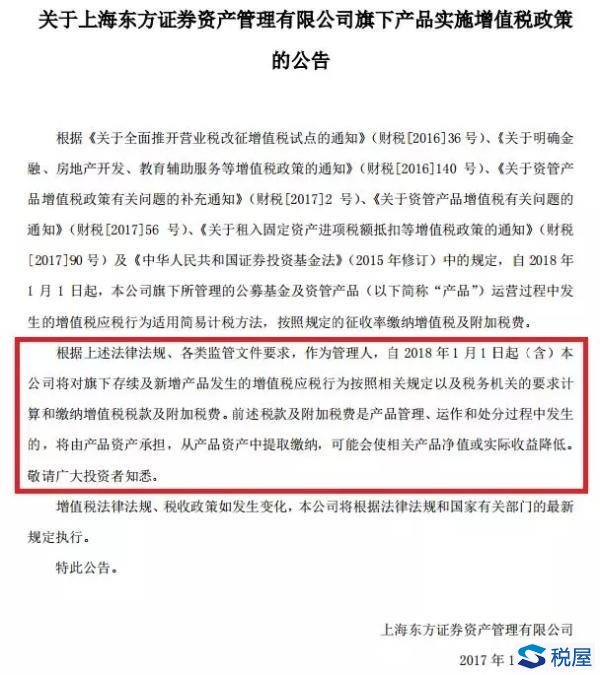

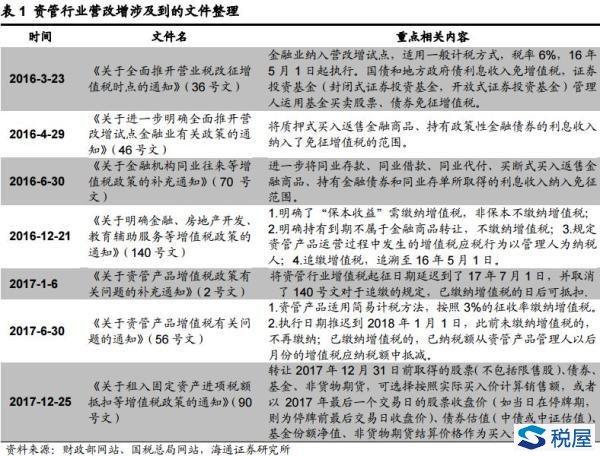

东证资管12月28日晚间公告 未来可能会有更多的资金走定制基金 资管产品增值税开征前曾经历过两次推迟。 2016年3月23日,财政部、国家税务总局发布《关于全面推开营业税改征增值税试点的通知》(财税【2016】36号)。36号文作为总纲,规定金融业纳入营改增试点,适用一般计税方式,税率为6%,并从2016年5月1日起开始执行。 中国全面推行“营改增”试点后,2016年12月,财政部、国家税务总局发布《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税【2016】140号),明确资管产品增值税追溯自2016年5月1日执行。2017年初,财政部公告将开征时点推迟到了2017年7月1日,之后又在2017年6月底的公告中将开征时点再度推迟到了2018年1月1日。 2017年12月25日,财政部发布有关增值税政策通知,进一步落实了实施细则。 那么,税收新政实施后资管产品如何缴税? 海通证券固定收益团队指出,资管产品管理人为纳税主体。站在资管产品管理人的角度,资管产品有三种应税行为:管理费、贷款服务、投资。因管理资管产品而固定收取的管理费,应按照“直接收费金融服务”缴纳增值税;运用资管产品资产发放贷款取得利息收入,应按照“贷款服务”缴纳增值税;运用资管产品资产进行投资等,根据取得收益的性质,判断其是否发生增值税应税行为,并按现行规定缴纳增值税。

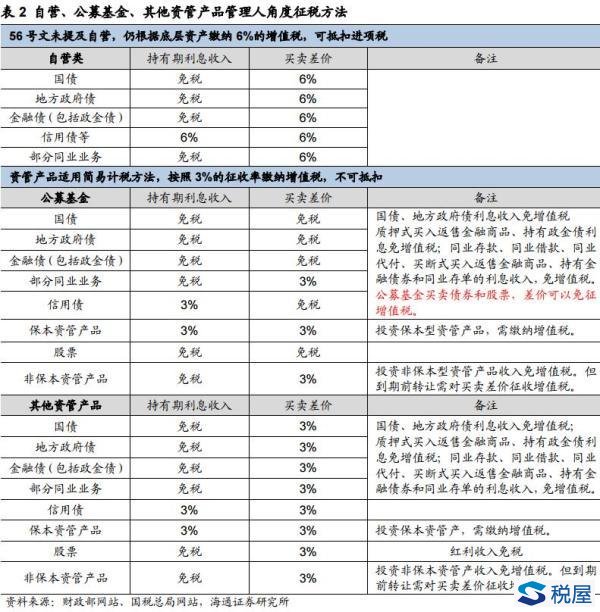

《税屋》提示:被遮挡部分为“增值税” 各类资管产品管理人角度征税方法 站在投资者角度,投资资管产品是否缴纳增值税需看产品是否保本。海通证券指出,若是保本型资管产品,投资人取得的利息收入需要缴纳增值税,若是非保本型产品,持有至到期投资人免增值税,当然若在到期前转让,保本与非保本资管产品都需要对买卖价差缴纳增值税。 具体到不同产品,海通证券认为,银行、券商、保险自营机构的投资不属资管产品,根据底层资产缴纳6%的增值税,可抵扣进项税;公募基金和其他资管产品按简易计税方法,3%的征收率征收;公募基金有特殊的税收优惠,买卖债券和股票时的差价可以免征增值税,而其他资管类机构利息收入和买卖价差都需要缴纳增值税。 “因此在现有增值税规定下,公募基金有明显的税收优势,未来可能会有更多的资金走定制基金的途径来避免征税。”海通证券进一步表示,此外,银行、券商、保险的自营机构目前仍是实行可抵扣的6%的税率,将资金走通道业务或委外也可以实现避税效果,但同时也要考虑风险计提等监管成本。 天风证券也在报告中指出,公募基金明确可以免去股票、债券的价差收入增值税,是各类型资管产品(不考虑社保账户)中唯一具有“优势”的产品,再叠加公募基金可免所得税的条款,使得公募基金在税收上是优势最为明显的资管品种。

几类资管产品投资不同标的时可能遇到的增值税情况 不过,除了股票和债券的价差免收增值税,公募基金持有的其他类资产还是需要缴税的。 东北证券研报中称,公募基金持有非免税债券的票息收益,买卖其他金融商品的差价,如股指期货、商品期货、ETF等,需要缴纳增值税。在持有债券期间,根据票面利率,会产生票息收入,这部分票息收入一部分纳入金融同业往来利息收入,免征增值税,但其他部分的债券票息收入也仍需要缴纳增值税。 从征收增值税的资产类别来看,股票类基金受影响较小,相对来说债券类基金的影响相对较大。对于货币基金而言,天风证券称,货币基金持仓以同业存款、同业存单、利率债为主总量中合计占比可超过70%,大部分持仓是可以免增值税的,在收益率方面受到资管增值税的影响相对较少。 而同样的股票类产品,公募基金和券商资管、私募基金相比,税收优惠的优势就会体现出来。 不过,私募基金可能会成为此次税改新政后受影响最大的行业。 一家会计师事务所合伙人认为,私募证券投资基金受到的影响可能大于银行、信托、券商等其他资管产品。“整个行业都会面临更重的税负,其中私募证券投资基金受影响更大”。 在他看来,原因之一是私募没有类似公募基金的股票债券买卖价差免税政策。 而另一位业内人士则表示,征税的政策可能意在抬高做资管产品的成本,把小的淘汰掉。毕竟“现在私募家数比较多,淘汰1万家还剩1万家呢”。

《税屋》提示:被遮挡部分为“买入价计算销售额” 资管行业营改增涉及到的文件整理 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容