|

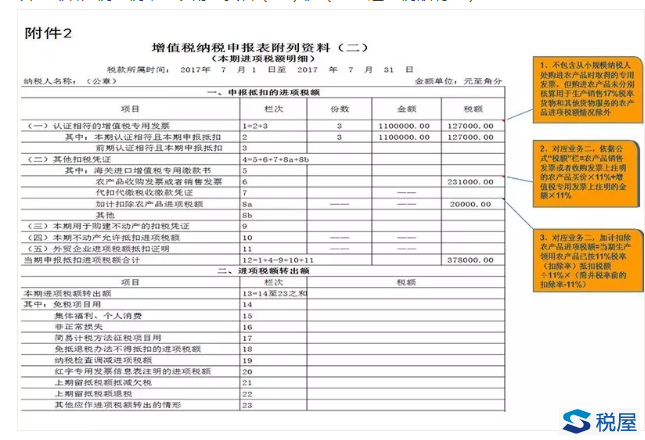

填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)

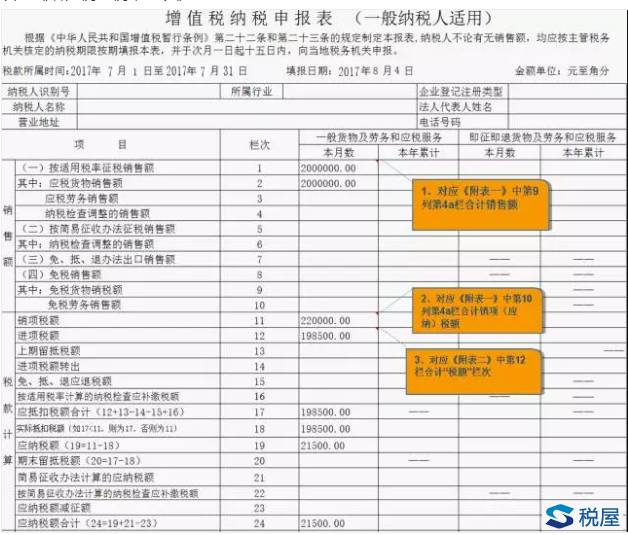

填写《增值税纳税申报表》

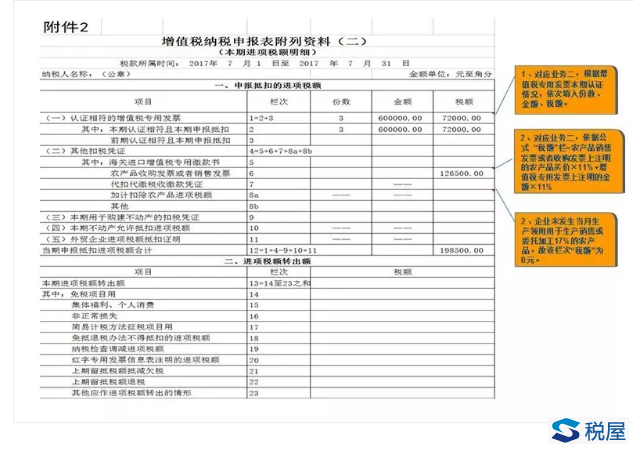

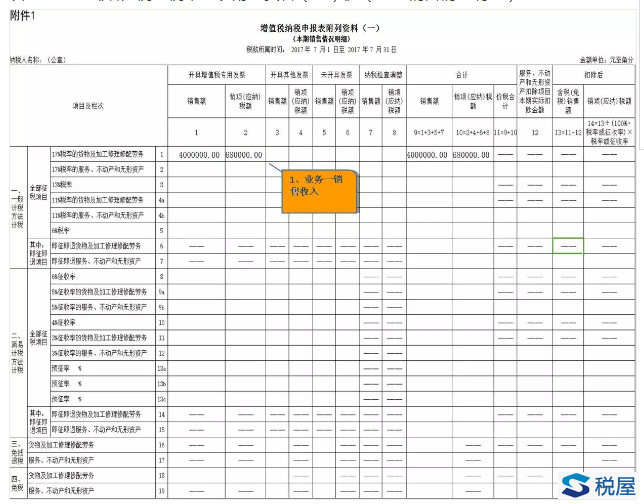

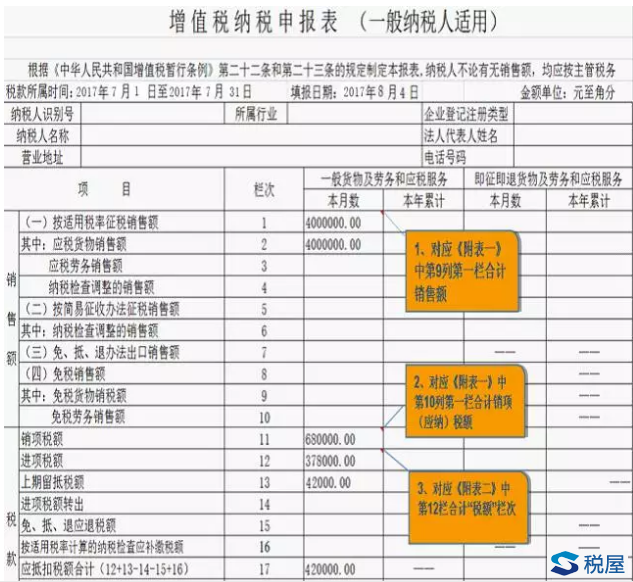

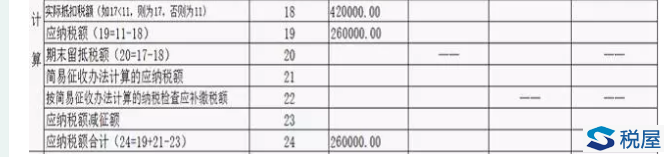

案例2:A公司是慈溪市从事农产品深加工企业,系增值税一般纳税人,非农产品增值税进项税额核定扣除试点范围纳税人,2017年7月经营业务如下: 业务一:向B公司销售农产品深加工产品,并开具增值税专用发票,销售额400万元,税额68万元。 业务二:企业当月向某一般纳税人购进农产品,取得增值税专用发票1份,金额100万元,发票上注明税额为11万元,当月认证并相符;向小规模纳税人购进农产品,取得税务机关代开增值税专用发票6份,金额10万元、税额0.3万元;向农户购入自产农产品取得增值税普通发票30份,购买价为200万元,其中当月生产领用用于生产销售或委托加工17%的农产品共计金额150万元,其中领用按11%税率(扣除率)抵扣的农产品税额11万元。(上述购入农产品均用于生产销售17%税率货物,取得的发票全部于7月份申报抵扣。若上月留抵税额4.2万元,当月取得其他抵扣项目认证增值税专用发票2份,金额10万元,税额1.7万元) 计算步骤: 销项税额:400×17%=68万元,填入附表一第1栏“17%税率的货物及加工修理修配劳务”; 进项税额: (1)取得向一般纳税人购入农产品增值税专用发票可抵扣税额为11万元,填入附表二第1、2栏; (2)取得其他抵扣项目增值税专用发票可抵扣税额为1.7万元,填入附表二第1、2栏; (3)取得向小规模纳税人处的增值税专用发票可抵扣税额为10×11%=1.1万元,填入附表二第6栏; (4)取得农产品销售普通发票可抵扣税额为200×11%=22万元,填入附表二第6栏; (5)可加计扣除的农产品进项税额:11÷11%×(13%-11%)=2万元,填入附表二第8a栏; 当月可抵扣进项税额:11+1.7+1.1+22+2=37.8万元 应纳增值税额:68-37.8-4.2=26万元 填写业务一《增值税纳税申报表附列资料(一)》(本期销售情况明细)

填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)

填写《增值税纳税申报表》

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容