|

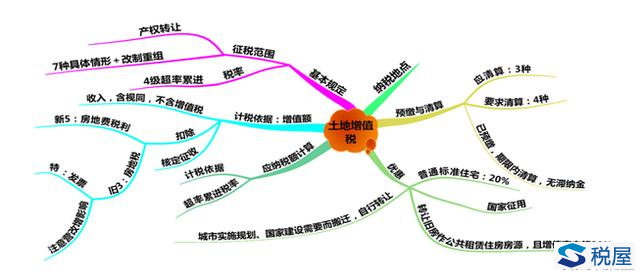

土地增值税法 土地增值税是对有偿转让国有土地使用权及地上建筑物和其他附着物产权,取得增值收入的单位和个人征收的一种税。 知识点:纳税义务人和征税范围 (一)纳税人 转让国有土地使用权、地上的建筑物和其他附着物并取得收入的单位和个人。 注意: 1.不论法人与自然人、不论经济性质、不论内资与外资企业、不论行业与部门,只要有偿转让房地产,都是土地增值税的纳税人; 2.转让房地产过程中税款的缴纳

知识点:税率——四级超率累进税率

知识点:应税收入与扣除项目 增值额=应税收入-扣除项目金额 (一)应税收入的确定 1.转让房地产的全部价款及有关的经济利益。从收入形式看,包括货币收入、实物收入和其他收入; 2.营改增后,土地增值税的应税收入:不含增值税收入; 3.考试中需要关注:销售(含视同销售)比例影响扣除项目比例。 (二)扣除项目的确定(新5旧3)

1.销售新房及建筑物 (1)取得土地使用权所支付的金额 包括地价款,有关费用和税金(如契税)。 注意: ①含契税,不含印花税; ②比例(与开发比例、销售收入比例匹配)。 (2)房地产开发成本 包括土地的征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用等。 注意: ①不包括利息支出,含装修费用; ②比例(与销售收入比例匹配)。 (3)房地产开发费用 不是按照纳税人实际发生额进行扣除,而是按税法的标准计算扣除 两种扣除方式 第一种扣除方式:利息支出能够按转让房地产项目计算分摊并提供金融机构证明的: 允许扣除的房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内 利息的规定 ①利息最高不能超过按商业银行同类同期贷款利率计算的金额; ②利息的上浮幅度按国家的有关规定执行,超过上浮幅度的部分不允许扣除; ③对于超过贷款期限的利息部分和加罚的利息不允许扣除——注意与企业所得税的区别。 第二种扣除方式:不能按转让房地产项目计算分摊利息支出或不能提供金融机构证明的 允许扣除的房地产开发费用=(取得土地使用权所支付的金额+房地产开发成本)×10%以内 注意 ①全部使用自有资金,没有利息支出的,按照以上方法扣除; ②房地产开发企业既向金融机构借款,又有其他借款的,其房地产开发费用计算扣除时不能同时适用上述1、2项所述两种办法。 房地产开发费用注意事项 ①两种扣除方式; ②比例(与销售收入比例匹配),包括单独扣除的利息也需要按比例计算扣除; ③无论账务如何处理,利息支出在房地产开发费用中扣除——注意与企业所得税的区别。 (4)与转让房地产有关的税金 ①房地产开发企业:城建税、教育费附加;不包括增值税 ②非房地产开发企业:城建税、教育费附加、印花税;不包括增值税 (5)财政部确定的其他扣除项目 ①从事房地产开发的纳税人适用 ②加计扣除=(取得土地使用权所支付的金额+房地产开发成本)×20% 销售新房扣除项目总结

2.销售旧房及建筑物 (1)取得土地使用权所支付的地价款或出让金(应提供凭据)、按国家统一规定缴纳的有关费用 (2)旧房及建筑物的评估价格=重置成本价×成新度折扣率 (3)在转让环节缴纳的税金:城建税、教育费附加、印花税、购入时的契税(需提供契税完税凭证,只在不能取得评估价格,但能提供购房发票的情形下适用),不包括增值税。 销售旧房及建筑物 不能取得评估价格,但能提供购房发票的,经当地税务部门确认,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算扣除。 ①“每年”:按购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年。 ②对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数。 既没有评估价格,又不能提供购房发票的,地方税务机关可以核定征收. 销售旧房及建筑物——税金的扣除

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容