|

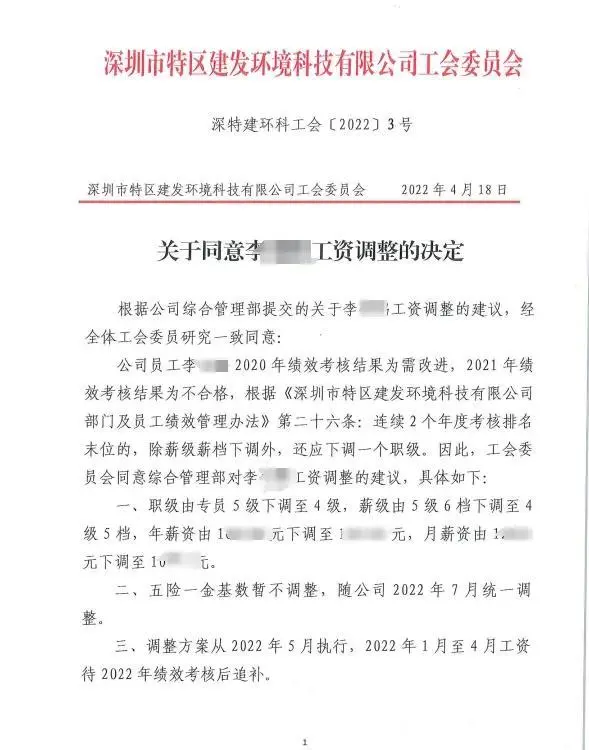

“公司违法对我作出降薪降级决定,工会不仅未依法监督、纠正,反而不作为乱作为,严重侵犯了我的合法权益。” 9月15日下午,李先生告诉华商报大风新闻记者,他起诉深圳市特区建发环境科技有限公司(以下简称深圳建发)工会委员会一案立案近一年,希望尽快判决。 降级降薪前,公司口头通知他连续两年考核排末尾 李先生介绍,他是上世纪80年代末人,大学毕业后即到广东省深圳市发展。 “2020年7月7日,我与深圳建发签订劳动合同,成为该公司一名职工。” 李先生介绍,深圳建发是一家国企。劳动合同约定,李先生的劳动报酬为月基本工资加年度绩效工资,合同自2020年7月8日起,至2021年8月22日止。 “2021年8月,合同到期后,公司未与我续签合同,但我一直在公司正常上班。” 李先生称,2022年4月下旬,公司以他连续2个年度绩效考核排末尾为由,口头告知他要对他降级降薪,但未说明具体降薪金额和降级情况。他不晓得考核总得分及末位评定过程,公司也未联系他就绩效考核结果进行确认,且考核流程与公司制定的绩效管理办法不符(未经民主程序制定、未组织述职评议、未公示等),因而提出异议,并多次要求公司提供前2个年度和各季度的绩效考核书面资料,但公司拒绝提供。

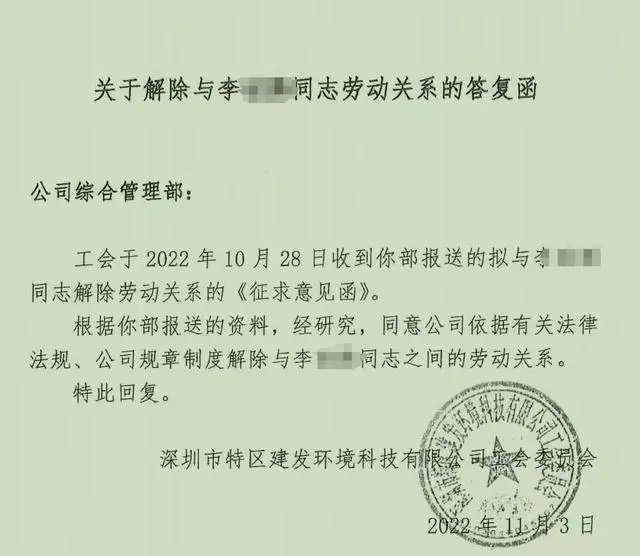

公司降薪,工会作出同意决定 不服劳动仲裁结果,他将公司起诉至法院 “2022年4月底,发工资后我发现少了近2000元,这才确认公司确实下调了我的工资。” 李先生说,被降薪后,他多次找公司领导反映,但问题一直没有解决。无奈之下,他于2022年8月16日向深圳市宝安区劳动人事争议仲裁委员会提起劳动仲裁,要求公司支付他2022年5月1日至8月31日工资差额7972元;支付2020年7月8日至2021年12月31日绩效工资差额17000.51元;支付未签订劳动合同期间的二倍工资差额175953.72元。 李先生称,遗憾的是,深圳市宝安区劳动人事争议仲裁委员会认为,他虽对公司降薪提出了异议,但并未按要求申诉;而且2020年、2021年公司发放年终奖时,他也没有提出异议,因此并未全部支持他的诉求,只是裁决公司支付他2020年7月8日至2021年12月31日绩效工资差额268.58元;支付他未签订劳动合同期间的二倍工资差额135623.32元。 李先生对仲裁结果不服,于2022年10月底将公司起诉到了深圳市保安区法院。 不服一审判决上诉,二审法院基本支持他的上诉意见 李先生称,深圳市保安区法院认为,他自2022年5月发现工资降低后,未提交证据证明他按相关程序履行了申诉程序、行使了申诉权利,且公司对于他工资的调整经过工会确认同意,故对他的主张不予支持。 2023年1月16日,宝安区法院一审判决:深圳建发于本判决生效之日起十日内向李先生支付 2020年7月8 日至 2021年 12月31 日的年度绩效工资 268.58 元;支付未签订劳动合同期间的二倍工资差额 135623.32 元;支付律师费 2685.74 元。 “我对一审法院判决不服,向深圳市中院提出上诉。” 李先生介绍,深圳市中院二审认为,深圳建发依据未公示的考核结果和 2021年通过的考核办法对他降薪缺乏事实和法律依据,遂于2023年8月7日改判如下:深圳建发于本判决生效之日起十日内支付李先生2020年7月8日至2021年12月31日期间的年度绩效工资差额17000.51 元;支付未签劳动合同的二倍工资 145138.46 元;支付律师费 3362 元;支付 2022 年5月1 日至 2022年8月31日期间工资差额7972 元。 李先生说,深圳市中院的终审判决下发后,他和公司均向广东省高院提出了再审申请。2024年7月16日,广东省高院裁定驳回双方的再审请求。 法院认定公司单方解除劳动合同违法,判决公司依法赔偿 李先生说,令他没有想到的是,就在他依法起诉公司几天后,2022年11月9日,公司突然向他下发了“解除劳动合同通知书”。单方宣布自当日起解除劳动合同,赔偿他64523.33元经济损失。 他对此不服,再次提出了劳动仲裁,请求公司支付他2022年9月1日至11月11日工资差额4810.69元;支付违法解除劳动合同赔偿金差额118309.42元;支付他2022年度绩效工资58493.41元。 2023年8月31日,深圳市宝安区劳动人事争议仲裁委员会裁决:深圳建发于裁决书生效之日起5日内支付李先生:2022年9月1日至2022年11月11日期间工资差额4810.69 元;2022年1月1日至2022年11月11日期间绩效工资差额14553.87 元;违法解除劳动合同的赔偿金差额 7943.17 元。 李先生说,他对仲裁结果不服,再次向宝安区法院提起诉讼。2023年11月24日,宝安区法院一审判决:深圳建发于本判决生效之日起十日内支付李先生2022年9月1日至2022年11月11 日期间工资差额 4810.69 元,支付2022年1月1日至 2022年11月 11 日期间的绩效工资差额 5165.27 元,支付违法解除劳动合同经济赔偿金差额 72870.4 元,支付律师费 2280.84 元。

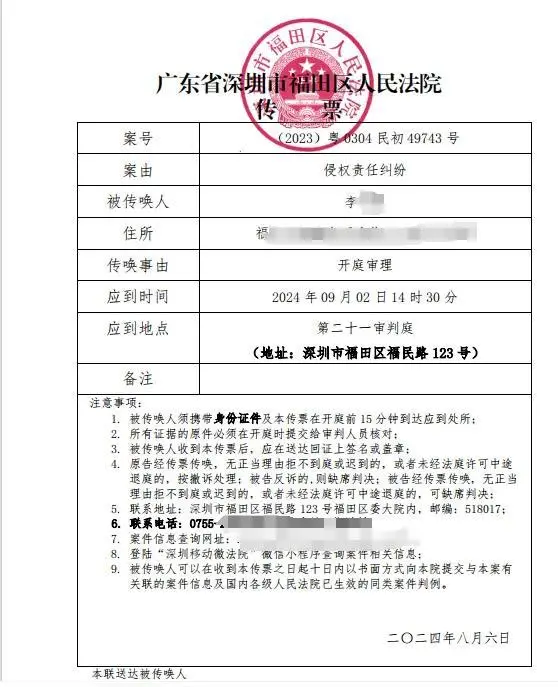

福田区法院第二次开庭传票 “一审宣判后,深圳建发提出上诉,今年8月26日,深圳市中院二审驳回对方上诉,维持原判。” 李先生说,至此,他起诉深圳建发的两个案件全部生效,判决的赔偿款已全部到账。 认为工会同意公司降级降薪违法,起诉对方要求赔礼道歉、赔偿损失 “代表和维护职工合法权益,是工会的基本职责。在我被公司违法实施绩效考核和降职降薪、违法解除劳动合同时,工会不仅没有依法履行工会职责和义务,及时对公司的违法行为进行调查、监督、纠正,反而组织工会委员会会议作出同意公司对我进行降级降薪的决定,以及在仲裁期间直接同意公司解除劳动合同,公司工会作出的相关决定从未通知我,排除了我对工会工作的知情权、参与权、监督权。”

公司决定解除与李先生的劳动合同,工会回复同意 李先生说,2023年10月,在法院及仲裁机关裁定公司违法的基础上,对于公司工会不作为、乱作为的情况,他将对方起诉到了深圳市福田区法院。 在李先生提供的相关证据上,华商报大风新闻记者看到:2022年4月18日,深圳建发工会同意公司下调李先生工资;2022年11月3日,工会同意公司解除与李先生的合同。 李先生说,公司在相关案件的书面《答辩状》中以降薪降级等决定被工会决策同意为由认为降薪降级合法,工会对公司的上述违法行为未进行监督和纠正,严重侵害了他的合法权益,应当承担侵权责任。 他在诉状中要求法院判令深圳建发工会向他以书面形式赔礼道歉;支付赔偿金3万元;本案诉讼费用由工会承担。 李先生介绍,今年1月5日、9月2日,该案在福田区法院开了两次庭,目前正等判决。 他称,庭审中,深圳建发工会辩称:工会并非作出了“决定性”行为,而系根据公司内部流程,对相应意见予以回复。也就是说,工会并未对他的降级降薪、解除劳动合同作出决定,未对他产生实际的权利损害。工会的行为是履行内部管理规定的行为,属于公司内部治理的事项,并不具备外部法律效力,不属于法院审理民事案件的范围。 工会还辩称,工会并未对李先生实施侵权行为,没有对李先生造成侵权损害结果,无需承担侵权责任。李先生的各项诉讼请求均缺乏事实和法律依据,请求法院依法驳回李先生的起诉。 “该案从立案到现在快一年了,一直没结果,希望法院尽快依法作出判决。”李先生说道。 9月14日,深圳市福田区法院负责该案的一位工作人员告诉华商报大风新闻记者,李先生起诉深圳建发工会一案即将宣判,请李先生再耐心等待几天。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容