|

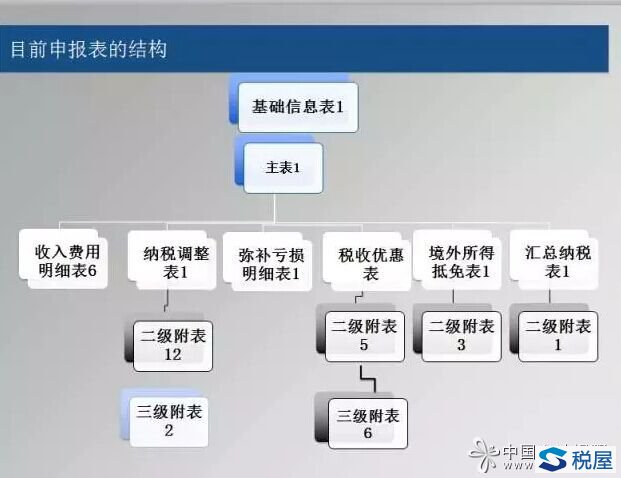

地税务机关日前发出通告:暂停2015年度企业所得税汇算清缴工作。原因为根据国家税务总局工作安排,总局近期将进一步修改《企业所得税年度纳税申报表》,各地也将据此完善企业所得税汇算清缴申报软件。 有业内人士分析,本次修改《企业所得税纳税申报表》主要目的是为了和“金三”征管系统各模块融合,充分发挥“金三”征管系统中的“大数据”比对功能,加强对企业所得税征管和申报管理工作。 目前现行的2014版《企业所得税年度纳税申报表》于2014年11月总局以63号公告颁布,运行以来,除了个别业务单纯的小微企业外,纳税人普遍反映填报难度较以往加大。 现行申报表已经达到了41张,相对以前的申报表,采集信息的数据量增加了不少。同时,这种分级设置编号的方式反映出这套申报表的修订频率会非常高。 比如目前的纳税调整表的三级附表只有2张,即A105081《固定资产加速折旧、扣除明细表》及A105091《资产损失(专项申报)税前扣除及纳税调整明细表》。而如果税务机关想要加强其他纳税调整事项的信息采集精度,则可以在不调整申报表结构的情况下,修订或补充附表。

比如,A105100《企业重组纳税调整明细表》目前采集的数据只是一般性税务处理和特殊性税务处理情况下,各重组业务的账载金额、税收金额和调整金额。而以后,税务机关完全可能根据需要针对特殊性重组单独出台一张附表,即可能的A105101表。而增加这张表并不会打乱其他表格的排序,也不会跟其他表格产生冲突。 可以看到,随着税务机关转变管理方式,减少和取消行政审批,减少进户执法,这对申报表的功能提出了更高的要求。税务机关需要通过申报表掌握纳税人涉税信息,申报表涵盖的内容也会越来越丰富,采集的信息也会越来越精细。 同时,不当的填报可能会给纳税人带来一些不必要的税务麻烦,引发税务征管系统的异常报警,增加被稽查检查的几率。 我们可以预见在未来的一段时间内,企业所得税年度申报表将是税务机关加强所得税风险管理、后续管理以及税收收入分析的重要信息来源,也是实施所得税管理的重要手段——企业所得税备案类税收优惠以及以表代备税收优惠的信息处理也将依托申报表完成信息集合及比对。 我们有理由相信,本次总局的报表修订,除了更改一些表格不科学的设置外,重点仍是对于采集信息的查漏补缺。未来的企业所得税汇算清缴所需要的信息量将更加庞大和精细,其运用也将更加频繁和广泛。 这是对我们所有人的挑战! 四川省地方税务局关于暂不进行2015年度企业所得税汇算清缴工作的通告(四川省地方税务局通告2015年第3号) 按照企业所得税法规定,纳税人2015年度汇算清缴时间为2016年1月1日至5月31日。根据国家税务总局工作安排,总局近期将进一步修改《企业所得税年度纳税申报表》,省地税局也将据此完善企业所得税汇算清缴软件。为避免重复纳税申报,减轻纳税人不必要的工作量,提高企业所得税汇算清缴质量,经研究决定,我省地税管理的纳税人近期暂不进行2015年度企业所得税汇算清缴工作,待《企业所得税年度纳税申报表》和企业所得税汇算清缴软件修改确定后进行,具体时间由主管税务机关另行通知。 特此通告。

四川省地方税务局 关于暂停企业所得税汇算清缴的几点注意事项 那么,关于此次暂停企业所得税汇算清缴有哪些注意事项呢?

1、暂停后不延长截止时间

2、预计暂停时长

3、不受暂停影响的类型

4、申报表调整并非政策调整

6、有补充政策文件发布的可能

7、企业所得税汇算清缴时间的安排 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容