|

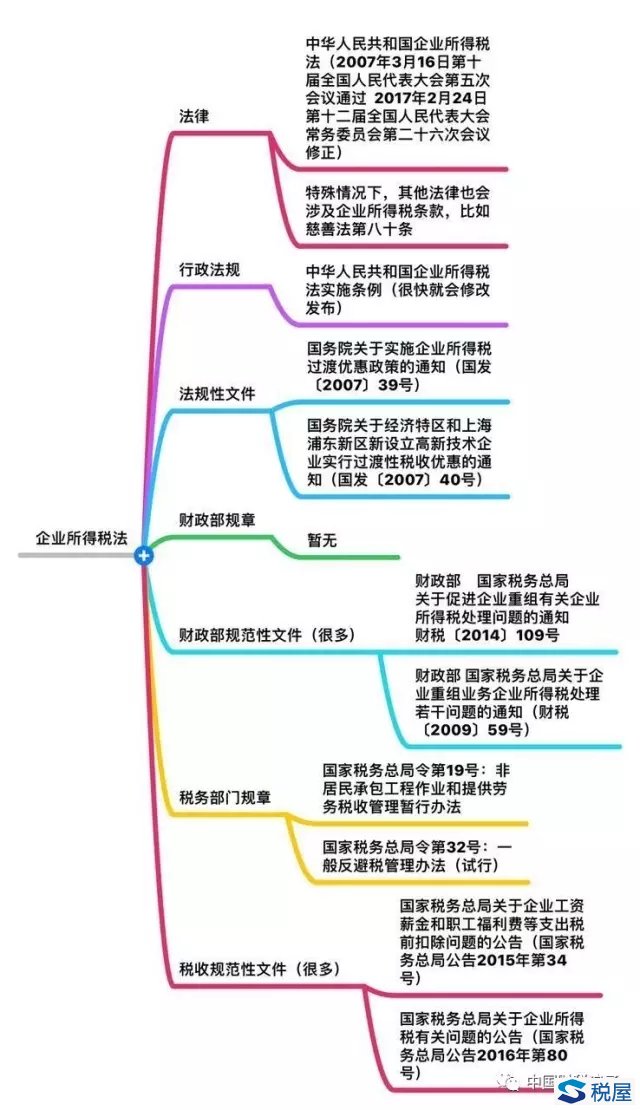

狭义的企业所得税法仅指作为法律的《中华人民共和国企业所得税法》,广义的企业所得税法则泛指针对企业所得税做出的法律、行政法规、规章、规范性文件等全部法的形式规范。我们这里利用图解的形式了解一下企业所得税发的法律渊源。

实务中比较有争议的是财政部规范性文件和国家税务总局的税收规范性文件的效力到底谁高谁低。我们认为,两者的总体级次应该是一致的,但是也会存在一定程度的错位。比如,财政部和国家税务总局会联合出台一个亿财政部为主办单位的财税规范性文件,比如涉及针对资管计划管理人征收增值税的财税【2016】140号文和财税【2017】2号文,但是2号文又授权国家税务总局就资管产品运营过程中的增值税制定具体的管理办法,这个办法虽然目前并未公布,但形式上已经具备了财税【2016】140号文和财税【2017】2号文下位法的特性。

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容