|

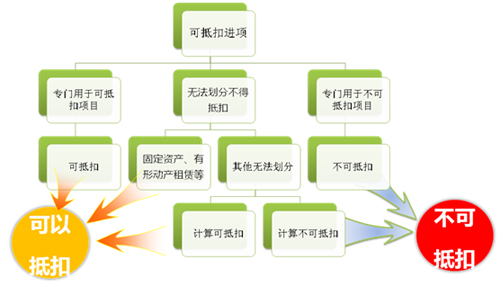

具体示意图如下图:

2、免征增值税项目会计处理 七、以积分兑换形式赠送的电信业服务,不征收增值税。 政策实务操作要点: 八、在2015年12月31日以前,境内单位中的一般纳税人通过卫星提供的语音通话服务、电子数据和信息的传输服务,可以选择按照简易计税方法计算缴纳增值税。 需要关注该条简易计税方法计算缴纳增值税的适用条件,简易计税方法计算缴纳增值税的适用条件是,提供电信业服务的媒介是通过“通过卫星”和提供的服务是“语音通话服务、电子数据和信息的传输服务”。 另外需要关注核算要求,一般纳税人提供财政部和国家税务总局规定的特定应税服务,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。 政策实务操作要点: (2)试点纳税人中的一般纳税人提供的公共交通运输服务,可以选择按照简易计税方法计算缴纳增值税。公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。其中,班车,是指按固定路线、固定时间运营并在固定站点停靠的运送旅客的陆路运输。 (2)试点纳税人中的一般纳税人,以该地区试点实施之日前购进或者自制的有形动产为标的物提供的经营租赁服务,试点期间可以选择按照简易计税方法计算缴纳增值税。 (3)自本地区试点实施之日起至2017年12月31日,被认定为动漫企业的试点纳税人中的一般纳税人,为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动画制作、摄制、描线、上色、画面合成、配音、配乐、音效合成、剪辑、字幕制作、压缩转码(面向网络动漫、手机动漫格式适配)服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的授权及再授权),可以选择按照简易计税方法计算缴纳增值税。 动漫企业和自主开发、生产动漫产品的认定标准和认定程序,按照《文化部、财政部、国家税务总局关于印发<动漫企业认定管理办法(试行)>的通知》(文市发〔2008〕51号)的规定执行。 (4)试点纳税人中的一般纳税人提供的电影放映服务、仓储服务、装卸搬运服务和收派服务,可以选择按照简易计税办法计算缴纳增值税。 (5)试点纳税人中的一般纳税人兼有销售货物、提供加工修理修配劳务的,凡未规定可以选择按照简易计税方法计算缴纳增值税的,其全部销售额应一并按照一般计税方法计算缴纳增值税。 2、简易计税方法的应纳税额的计算 3、简易计税方法项目进项税额的确认及计算进项税额转出,请参考“第六条”的解读; 4、兼营简易计税方法计税项目会计处理 需要提醒的是,此处就不应计入“应交税费——应交增值税(销项),理由是:因为如果将按简易办法计算出的应纳增值税计入”应交税费——应交增值税(销项税额)“科目,则在计算本期应纳税额或期末留抵税额的时候,这部分应交增值税就必然会参与抵扣进项税额。实际上,无论是旧税法下一般纳税人适用的增值税纳税申报表,还是根据《国家税务总局关于调整增值税纳税申报有关事项的通知》(国税函〔2008〕1075号)规定,这部分应交增值税都是单独填入”按简易办法计算的应纳税额“中,与其他业务的”应纳税额“或”期末留抵税额“分别计算的。此次”营改增“申报表的填写也继续遵循这一原则。 一般纳税人提供适用简易计税方法应税服务,发生《试点实施办法》第十一条所规定情形视同提供应税服务应缴纳的增值税额,借记“营业外支出”、“应付利润”等科目,贷记“应交税费——未交增值税”科目。 5、兼营简易计税方法计税选择 九、《国家税务总局关于印发<营业税税目注释(试行稿)>的通知》(国税发〔1993〕149号)中,邮电通信业税目停止执行。 提供电信业服务的单位和个人,为增值税纳税人,应当按照相关规定缴纳增值税,不再缴纳营业税,也就是说邮电通信业税目完成了应有的历史使命,相应邮电通信业税目停止执行。 十、本通知自2014年6月1日起执行。各地要高度重视电信业营改增试点工作,切实加强试点工作的组织领导,周密安排,明确责任,采取各种有效措施,做好试点前的各项准备以及试点过程中的监测分析和宣传解释等工作,确保改革的平稳、有序、顺利进行。遇到问题及时向财政部和国家税务总局反映。 政策解析:本条明确规定了该政策的执行时间,即从2014年6月1日起,将电信业纳入营改增试点范围,同时对各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局提出工作的要求。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容