|

二 房地产企业7大关系方进销项税额分析 1 政 府 再看回这张表,如果选择一般计税,进项又有哪些可以扣除,逐项看一下。首先第一部分是支付给政府相关的款项,一个房地产项目支付给政府或是支付给被拆迁户,可能主要有几项费用:土地成本、拆迁补偿、规费、契税。

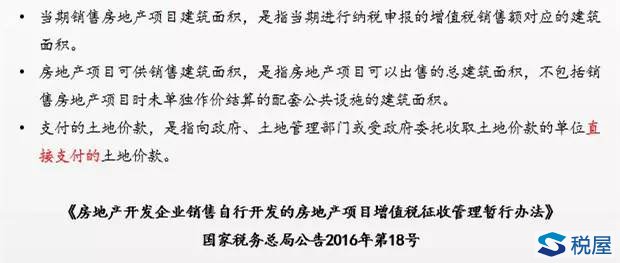

按照“36号文”的规定,这里可以作为进项扣除的只有土地,当然,土地的扣除不是用进项税额这种方式,而是在销售额当中扣减。土地怎么扣?按照“18号公告”关于房地产开发企业销售自行开发的房地产项目土地价款的扣除规定,是按照面积来进行计算的: 计算公式 当期允许扣除的土地价款=(当期销售房地产建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款

这个公式中,要注意几个问题,什么是房地产项目的可供销售建筑面积?大家都知道,房地产开发商开发一个项目时,除了卖的房子之外,可能还有一些比如公共绿地、道路、小区的水景、雕塑等等,这些都要占地。 另外,有一些房地产开发商还会预留一部分房产作为自持或是作为物业用房进行管理。这些面积都不在可供销售面积当中。所以,房地产项目的可供销售面积就是计划对外销售的建筑面积。 案例 比如,我拿了一块地花了10亿元,我计划开发10万平方米的住宅对外销售。每一平方可以扣除的土地成本就是1万元。今天,卖了一户住宅,销售100平方米,就可以在销售价格当中扣除100万土地成本。卖着卖着,如果突然决定要留下500平方米作为自持,这个时候就可以在房地产项目可供销售面积原来的10万平方米当中减掉这500平方米,剩下的99500平方米就是可售面积。 这样做也是为了保证房地产企业取得土地成本的价值可以全部在销售过程中得到扣除。想扣除,还要注意,这里所说的土地价款必须是向政府土地管理部门或是受政府委托收取土地价款的单位直接支付的土地价款,而且要取得相关财政部门监制的财政票据。 再看一个例子,看这种情况下能否扣除土地成本?这种情况在如今房地产开发项目当中普遍存在。

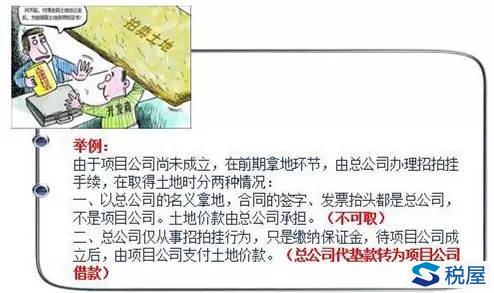

案例 很多集团化的房地产公司在前期拿地的环节,由于不确定是否能拿到土地,因此往往是总公司先以自己的名义去办理招拍挂手续,等拿到地之后再成立项目公司进行开发。这个时候如何操作,就变得非常关键。 以往很多房地产公司都这样操作:以总公司的名义去办理相关手续,以总公司的名义拿地,合同的签字、发票抬头都是总公司,而不是项目公司。相关的土地价款是由总公司来承担的。这种方式,将来就会面临一个问题,由于所有的票据、合同抬头都是总公司,土地是在总公司账上,而项目是由项目公司进行开发。将来土地价款的扣除就面临很大的风险,没有办法扣,损失巨大。 应该怎么做?总公司去参加招拍挂,开始只是先缴纳保证金,等招拍挂确定拍到土地了,在支付土地后续价款之前,马上把项目公司成立起来,然后由项目公司来支付相应的土地价款,并取得相关的财政票据,总公司之前缴纳的保证金怎么办?把它当作总公司的代垫款项,把它变成总公司替项目公司事先垫付的款项,将来再向项目公司收回。通过第二种方式可以保证土地是在项目公司名下的,相应的扣除也变得顺理成章。 谈完土地,再看其它费用。拆迁补偿、规费和契税,这些不能扣,将来拿地环节的拆迁补偿,这一块的支出对于房地产企业就比较吃亏。所以,拿地环节要注意这个问题。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容