|

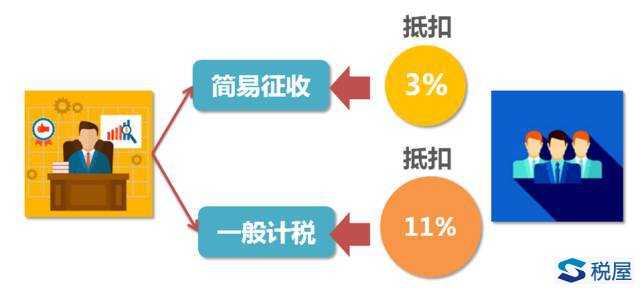

但是,这有一个问题,是乙方想选择简易征收,就能选择吗?甲方能同意吗?所以这一条规定,关于甲供工程的规定,我个人认为,将来在实务操作中是很难实现,因为甲方不可能同意乙方按照甲供工程实行简易征收。乙方选择简易征收,甲方只能抵扣3%,而乙方选择一般计税,甲方则可以抵扣11%,一下子相差8个点,对于甲方来说,这是这么多大的一块成本。

再换一个角度考虑,如果乙方选择一般计税,乙方的税负能不能达到11%?一般不会出现,总有一些进项。比如,我们现在帮助很多客户测算过,将来如果实行一般计税方法,建筑安装企业现在的项目税负最高可能到7%左右,这是最高的情况,有一些项目实际可能低得多。 就算按最高的7%来算,选择一般计税,税负是7%,相比现在简易征收,税负要高出4个百分点左右,但选择一般计税和选择简易征收相比,开给甲方的发票相差8个点。也就是说乙方的税负增加4个点换来甲方可以多抵8个点。 假设一种理想的状态,如果甲方同意拿出4个点补贴乙方,乙方的税负增长完全可以弥补,同时甲方还可以多抵4个点。因此,从这个角度来思考,将来随着甲乙双方的博弈,最终极有可能出现的情况,就是乙方选择一般计税。因为站在甲乙双方总体的角度来考虑还是一般计税比较有利。同时,这也说明一个什么问题?如果建筑企业和房地产企业同属一个集团,就是一个集团公司下面既有建筑企业,又有房地产企业,自己的建筑企业给自己的房地产企业干活,毫无疑问一定选择一般计税,而不要用简易征收。 同时,这里还要再注意一个问题,就是由于甲供,对于甲方来讲,在一定程度上可以增加进项抵扣。比如钢材如果甲方自采,甲方可以按照17%抵扣,如果委托乙方采购,乙方按17%抵扣,按11%开给甲方。出于自身利益最大化的考虑,很多房地产企业会越来越多的把一些抵扣率超过11%的,比如钢材(17%)等变为甲供。 下一个项目是管线。在这里标的税率有3%、11%、17%,为什么会出现这种情况?3%这种情况,大家可以理解,比如小规模企业,或者是选择简易征收的情况,可能是3%。11%和17%又是怎么回事,这里又是牵扯一个混合销售的问题。按照“36号文”的规定,现在对于那种自产货物,同时提供建筑业劳务的政策已经没有用了,废止了,现在对于这种情况,就是按照混合销售的政策来执行。这个时候,就看这个管线是谁来提供了,如果是销售管道的公司在卖给房地产企业管道的同时,负责现场安装,那么,这时候的就按17%抵扣。如果是由乙方建筑施工企业购买了材料,现场制作成管道,最后交付甲方,能够抵扣的税率就是11%。 4 金融机构 融资不能抵扣,这可能是房地产企业最伤心的一点,融资成本一般是房地产企业比较重要的一项成本,现在不管是向金融机构借的款,还是民间机构融资,这一部分都不能抵扣。不但贷款利息不能抵,跟贷款相关的费用,比如融资管理费、咨询费等等都不能抵扣,现在这种息改费的情况税务机关非常关注。

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容