|

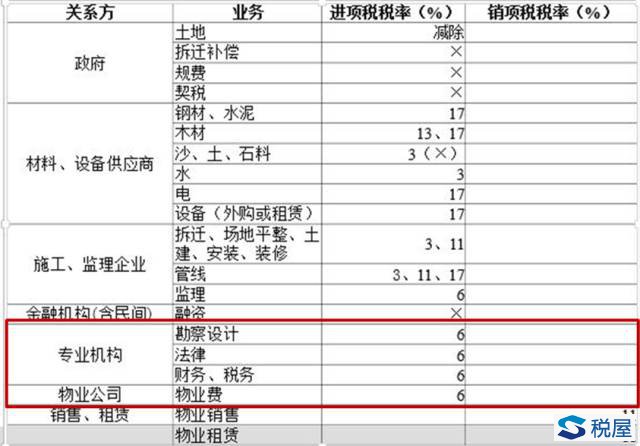

5 专业机构、物业公司 再看其他专业机构的设计,勘察设计按6%抵扣,请法律顾问,请财务顾问、税务顾问、审计机构等等都是按6%,物业费按照6%。当然,如果物业公司是小规模企业,那么就是3%。

对于物业公司,将来是选择一般纳税人,还是选择小规模纳税人合适呢?因为很多物业公司都是房地产企业自己的,而物业公司的主要成本是人员成本,可抵扣的项目非常少。所以显而易见,物业公司是选择小规模纳税人比较合适。 案例 假设物业公司是对房地产企业收物业费,选3%和6%没差别,一个是按3%交,按3%抵扣,一个是按6%交,按6%抵扣,而实际情况是物业公司是面向居民来收费,而居民个人又不需要增值税专用发票,所以物业公司按小规模来计算肯定比一般纳税人划算。因此,物业公司将来能选择小规模这种方式就最好。 当然,很多人说这个小区如果比较大,每年收的物业费超过500万,就无法选择一般纳税人,其实这非常简单,可以把小区分成若干个板块,叫A区、B区、C区、D区,A区一个物业公司,B区一个物业公司,这就很容易实现。关于房地产企业的抵扣项目主要是这么多。 6 销售和租赁 对于物业销售和物业租赁,一般税率都是11%。当然,老项目可以选择5%。

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容