|

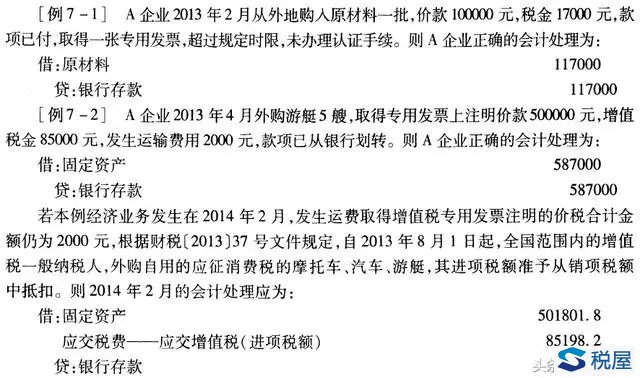

一、工业企业增值税的核算 (一)供应阶段 此阶段,主要是增值税一般纳税人外购货物、接受应税劳务或应税服务而发生支付增 值税的业务,按增值税法的有关规定,应区别不同情况作相应的涉税账务处理。 1. 按价税合一记账的情况 根据《增值税暂行条例》及有关规定,纳税人购进货物或者应税劳务,取得的增值税扣 税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销 项税额中抵扣。下列项目的进项税额不得从销项税额中抵扣:(1)用于非增值税应税项目、 免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;(2)非正常损失的购进 货物及相关的应税劳务;(3)非正常损失的在产品、产成品所耗用的购进货物或者应税劳 务;(4)国务院财政、税务主管部门规定的纳税人自用消费品;(5)上述第(1)项至第(4)项 规定的货物的运输费用和销售免税货物的运输费用。此外,小规模纳税人外购货物或应税 劳务所支付的增值税,不得抵扣其应纳税额。因此,对于发生上述事项的外购业务,纳税人所支付的增值税额不能在“应交税费——应交增值税(进项税额)”专栏中核算,而是仍按原 来会计处理办法核算,即将此增值税额并入外购货物或应税劳务成本之中。 下面以A工业企业(系增值税一般纳税人,下同)为例,说明有关涉税核算内容。

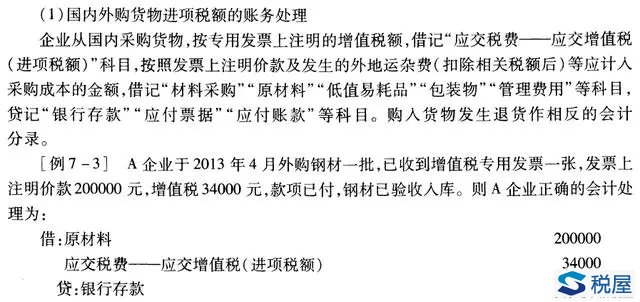

2. 按价税分别记账的情况 根据税法规定,目前准予抵扣销项税额的扣税凭证,其所列明的税额或计算出来的税 额,不列入外购货物或应税劳务成本之中,而应记入当期“应交税费——应交增值税(进项 税额)”专栏,即在账务上要按价税分别记账,这也是增值税作为价外税的最直接体现。 仍以A工业企业为例,说明各种具体涉税核算内容。

《税屋》提示——被遮挡部分银行存款为234000

(2) 企业接受投资转入的货物进项税额的账务处理 按照增值税专用发票上注明的增值税额,借记“应交税费——应交增值税(进项税额)” 科目,按照确认的投资货物价值,借记“原材料”等科目,按照增值税额与货物价值的合计 数,贷记“实收资本”“股本”等科目。 (3) 企业接受捐赠转入的货物进项税额的账务处理 按专用发票上注明的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按 确认的捐赠货物的价值,借记“原材料”等科目,按接受捐赠的非货币资产的公允价值贷记 “营业外收入”科目。 (4) 企业接受应税劳务进项税额的账务处理 按照专用发票上注明的增值税额,借记“应交税费——应交增值税(进项税额)”科目, 按照专用发票上记载的应计入加工、修理修配等货物成本的金额,借记“委托加工物资”等 科目;按应付或实付的金额,贷记“银行存款”等科目。 (5)企业进口货物进项税额的账务处理 按照海关提供的完税凭证上注明的增值税额,借记“应交税费——应交增值税(进项税 额)”科目,按照进口货物应计入采购成本的金额,借记“材料采购”等科目,按照应付或实付 的价款,贷记“应付账款”或“银行存款”等科目。 (6)企业购进免税农产品进项税额的账务处理 按照购进农产品的买价和规定的扣除率计算的进项税额,借记“应交税费——应交增 值税(进项税额)”科目,按扣除进项税额后的买价借记“材料采购”等科目,按实际支付的 买价和税款,贷记“应付账款”“银行存款”等科目。 (二)生产阶段 工业企业在生产周转过程中,一般按正常的生产经营业务进行会计核算就可以了,但 发生下列情况,就会涉及增值税的会计核算: 1.有用于非增值税应税项目、免增值税项目、集体福利或个人消费的购进货物或应税劳务 企业外购的货物在购入时是为了生产产品,则企业支付的增值税必然已记入“进项税 额”,在生产过程中,如果企业将外购货物改变用途,其相应负担的增值税应从当期“进项税 额”中转出,在账务处理上,应借记“在建工程”“应付职工薪酬”等科目,贷记“应交税费——应交增值税(进项税额转出)”科目。 2.非正常损失的在产品、产成品所用购进货物或应税劳务 按税法规定,非正常损失的在产品、产成品所耗用的购进货物或应税劳务的进项税额 不得从销项税额中抵扣。当发生非正常损失时,首先计算出在产品、产成品中耗用货物或 应税劳务的购进额,然后作相应的账务处理,即按非正常损失的在产品、产成品的实际成本 与负担的进项税额的合计数,借记“待处理财产损溢——待处理流动资产损溢”科目,按实 际损失的在产品、产成品成本,贷记“生产成本——基本生产成本”“库存商品”科目,按计算 出的应转出的税金数额,贷记“应交税费——应交增值税(进项税额转出)”科目。

(三)销售阶段 在此阶段,销售价格中不再含税,如果定价时含税,应还原为不含税价格作为销售收 入,向购买方收取的增值税作为销项税额。 1. 一般纳税人销售货物或提供应税劳务的账务处理 企业销售货物或提供应税劳务(包括将自产、委托加工或购买的货物分配给股东或投 资者),按照实现的销售收入和按规定收取的增值税额,借记“应收账款” “应收票据” “银行存款”“应付利润”等科目,按照规定收取的增值税额,贷记“应交税费——应交增值税(销 项税额)”科目,按实现的销售收入,贷记“主营业务收人”“其他业务收入”等科目。发生的 销售退回,作相反的会计分录。 2. 出口货物的账务处理 企业出口适用零税率的货物,不计算销售收入应缴纳的增值税。企业向海关办理报关 出口手续后,凭出口报关单等有关凭证,向税务机关申报办理该项出口货物的出口退税额。 企业在收到出口货物退回的税款时,借记“银行存款”科目,贷记“应交税费——应交增值税 (出口退税)”科目。出口货物办理退税后发生退货或者退关补缴已退回税款的,作相反的 会计分录。 3. 视同销售行为的有关账务处理 (1) 企业将自产或委托加工的货物用于非应税项目,应视同销售货物计算应缴增值税, 借记“在建工程”等科目,贷记“应交税费一■应交增值税(销项税额)”科目。 (2) 企业将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者,应 视同销售货物计算应缴增值税,借记“长期股权投资”等科目,贷记“应交税费——应交增值 税(销项税额)”科目。 (3) 企业将自产、委托加工的货物用于集体福利、个人消费等,应视同销售货物计算应 缴增值税,借记“应付职工薪酬”等科目,贷记“应交税费——应交增值税(销项税额),,科目。 (4)企业将自产、委托加工或购买的货物无偿赠送他人,应视同销售货物计算应缴增值 税,借记“营业外支出”等科目,贷记“应交税费■—应交增值税(销项税额)”科目。 4.带包装销售货物的账务处理 随同产品出售但单独计价的包装物,按规定应缴纳的增值税,借记“应收账款”等科目, 贷记“应交税费——应交增值税(销项税额)”科目。企业逾期未退还的包装物押金,按规定 应缴纳的增值税,借记“其他应付款”等科目,贷记“应交税费——应交增值税(销项税额)” 科目。 5.小规模纳税企业销售货物或提供应税劳务的账务处理 小规模纳税企业销售货物或提供应税劳务,按实现的销售收入和按规定收取的增值税,借 记“应收账款”“应收票据”“银行存款”等科目,按实现的销售收入,贷记“主营业务收入”“其 他业务收入”等科目,按规定收取的增值税额,贷记“应交税费一应交增值税”科目。 (四)一般纳税人企业应缴增值税的账务处理 通过前面有关增值税涉税业务的介绍,根据企业所发生的业务进行正确的计算和账务 处理后,便很容易计算出企业当期应纳的增值税。具体计算公式为: 当期应纳税额=当期销项税额-(当期进项税额_当期免、抵、退税不得免征和抵扣税 额)-上期留抵税额 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容