|

“再分配法”(Rechargemethod)要求MLEs在从外部采购了劳务后,再将这部分成本通过内部分配协议分摊给内部各个使用劳务的经营机构(establishments)。这种方法相对比较适用于一个在全球多个国家(地区)有经营机构的公司,该公司的其中某一个经常场所从外部采购了劳务后,同时给公司在其他经营机构使用的情况(multipleuse)。例如,这种情况在跨国经营中就非常普遍。基于规模经济的考虑,从事跨国经营的公司往往会集中采购行政、技术、财务和商业服务,然后再通过内部的费用分摊协议,将这些外部采购的费用分摊给其他国家(地区)的经营机构,这种分配方法可能是按照所得税法、会计方法或其他法规要求的方法。

在“再分配法”(Rechargemethod)下,跨境劳务的提供方只要根据其和MLE签订的商业协议就可以进行增值税的处理。比如,澳大利亚N公司和中国一建签订咨询服务合同,中国一建全球各个经营机构都在接受培训。那在“再分配法”(Rechargemethod)下,澳大利亚N公司只需要根据这份商业协议来判定跨境劳务的增值税处理,由于该份商业协议的接受方是中国的公司。因此,澳大利亚N公司算劳务的出口,澳大利亚应该给予N公司劳务出口免税(零税率)。此时,后续增值税正确处理的压力就在中国一建了。因为中国一建需要根据“再分配法”(Rechargemethod)将其购买的N公司的咨询服务按照一定的分配方法再分摊给其全球其他地方实际使用该服务的经营机构,这个分配对于中国一建应该算为劳务的出口,中国需要给予中国一建增值税免税(零税率)。而对应的这些接受费用分摊的经营机构所在国拥有对这部分进口劳务的增值税征税权。

大家可以看到,相对于前面两种方法,在税收征管实践中,“再分配法”(Rechargemethod)的实施比较复杂,决定采用这种方法的国家的税务机关需要注意明确如下几方面问题:

1、这种方法的使用范围,即什么性质的劳务需要按这种方法处理;

2、可接受的正确的费用分配方法以及分配的时间;

3、费用分配对增值税进项税抵扣权的影响;

4、纳税人采用“再分配法”(Rechargemethod)需要向税务机关备案的资料和程序,以保证分配的正确性和合理性。

正是因为“再分配法”(Rechargemethod)这么复杂,所以OECD跨境劳务增值税报告又专门对这种方法进行了详细的介绍。

这种方法需要分“两步走”:。

第一步:虽然对于MLE而言,其全球多个经营机构(场所)都在使用劳务。但是,我们第一步还是根据商业协议来判定。根据外部劳务提供方和MLE签订的商业协议,增值税的征税权首先是赋予代表MLE和外部提供方签订合同的那个经营机构,即那个出现在商业协议中的经营机构;

第二步:代表MLE的那个经营机构集中采购了劳务后,如果不是全部由其使用,而是部分给全球其他国家(地区)的经营机构使用的,则需要在这个经营机构按照一定的内部分配方法将采购成本分配到其他经营机构中。

这个可能说起来比较抽象,我们还是通过一个具体的案例来说明“再分配法”(Rechargemethod)究竟是如何运用的。

案例

案例基本情况

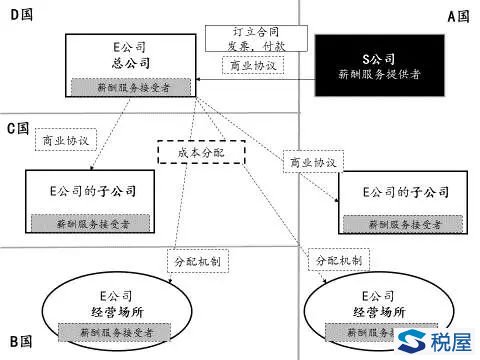

E公司是一个在全球有多个生产经营场所的MLE(Multiplelocationentity),在D国有一个公司总部,同时在A国和B国有两个从事贸易的经营场所(E公司经营场所)。同时,E公司也是一家跨国公司全球的母公司,他在A国和C国有两家子公司(E公司的子公司)。“E公司的子公司”、“E公司经营场所”以及E公司都是增值税纳税人。

位于D国的总部办公室代表E公司与位于A国的S公司签订了一份薪酬服务合同。S公司为E总部、位于A国和B国的经营场所以及位于A国和C国的子公司提供薪酬管理服务。

根据S公司和E公司签订的服务合同,S公司是根据服务人员的数量向E公司收费,款项由E公司直接支付给S公司,S公司将发票开具给E公司,服务合同总价款是20,000。

作为公司的总部,E公司集中采购了薪酬服务后,其又和位于A国和C国的子公司签订了集团间的服务合同,将对应的费用分摊给他们。但是,对于其位于A国和B国的经营场所,他们之间没有任何合同,只是通过内部进行了费用的分摊。

案例分析

1、劳务的提供方

位于A国的S公司和位于D国的E公司签订了跨境劳务的合同。根据这份商业协议,跨境劳务的提供方是位于A国的S公司,劳务的接受方是位于D国的E公司。款项是由E公司支付给S公司,S公司开具发票给E公司。此时,虽然位于A国的S公司既会给位于D国的E公司、位于C国的E公司子公司以及位于B国的E公司经营场所提供,他实际也给和其一样位于A国的E公司子公司和E公司经营场所提供薪酬服务。但是,S公司和直接公司之间是没有任何商业协议的。

根据OECD跨境劳务增值税征税的主规则,我们就是根据商业协议来判定,此时劳务的提供方是位于A国的S公司,劳务的接受方是位于D国的E公司,对于S公司来讲,这就完全属于劳务的出口,A国应该给S公司劳务的出口免税(零税率)的增值税待遇。

2、劳务接受方的集团(这里集团是指E公司、E公司的各个子公司和E公司的各个经营场所)

当位于D国的E公司代表整个集团和A国的S公司签订了薪酬服务协议后,E公司应该在其ERP系统中建立一个成本池来归集与该项薪酬服务相关的成本,然后再将这部分成本在集团的子公司和各个营业场所之间进行分配。E公司和集团子公司之间的这部分成本的分配是需要签订商业协议来进行的。此时,我们跨境劳务的增值税处理就直接根据商业协议进行处理。而E公司和其位于A国和B公司的经营场所之间的成本分配是直接通过内部直接做成本分摊的,他们之间没有协议,这个就根据我们在MLE下的“再分配法”(Rechargemethod)进行增值税处理。

成本的分配需要依据一定的方法,这里针对不同的服务类型应该采用不同的分摊方式。比如,对于这种薪酬服务的分摊,我们直接根据各个公司员工的数量(也就是根据“人头”headcount)分摊就非常合理(这里要注意,增值税下的成本分摊和企业所得税中的成本分摊协议是不一样的,那个是要根据预期收益进行成本分配,不能乱套用)。

实际的工作中,E公司可以这样进行处理:

1、E公司在ERP系统中建立这么一个成本池,收到S公司给其开的发票后放入这个成本池;

2、对这个成本池建立一个分摊的标准或方法。比如,这个薪酬服务成本池的分摊方法就是按人头进行分摊;

3、E公司在这个成本池中植入正确的增值税处理指令。具体是,S公司和E公司签订的薪酬服务协议,对S公司算劳务出口,免征增值税。对E公司算劳务进口,按照反向征收机制,E公司对于这笔劳务的进口应该缴纳增值税(中国对应的是E公司代扣代缴增值税)。在E公司缴纳了这部分增值税后,E公司可以取得对应的增值税进项税的抵扣权。

4、E公司下一步就是将这部分费用在子公司和其他经营场所之间进行分配。这里就涉及到一个分配的时间和频次的问题。一般情况下,这个分配的时间和频次会根据会计核算日来确定,可以按月、按季、按半年或者一年分配一次。当然,这个一般要结合每个公司的会计处理政策。分配后,每个公司相应进行增值税的会计处理。

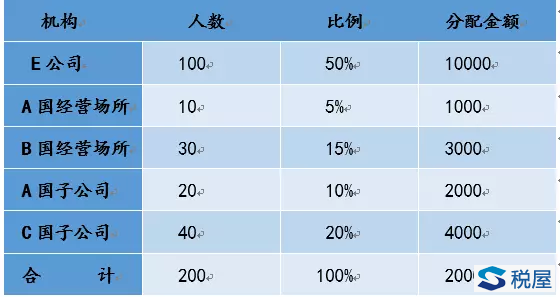

在我们这个案例中,费用的分配方式就是按人头进行分配。E公司需要确认其自己、子公司和各个经营场所的人数,这个数字一般在预算中有。比如预算显示,E公司有100人,A国和B国的经营场所分别有10人和30人,A国和C国的子公司分别有20人和40人。

下一步,我们就需要根据跨境劳务的增值税规则进行进一步的增值税处理:

1、E公司和A国经营场所:E公司需要将1000分配给A国经营场所。对于E公司这1000的分摊,D国应该算E公司劳务出口给予增值税免税(零税率)。而A国应该视同该经营场所有价值1000的劳务进口,该经营场所按照反向征收机制应该按1000缴纳增值税,然后取得对应的增值税进项税抵扣权。

2、E国和B国的经营场所:和A国经营场所一样。E国将3000分配给B国经营场所,D国应该算E公司劳务出口给予增值税免税(零税率)。B国应该视同该经营场所有价值3000的劳务进口,该经营场所根据反向征收机制按3000缴纳增值税后,取得进项税抵扣权;

3、E公司和A国子公司:他们之间的费用分摊应该有正常的商业协议。根据增值税的主规则,劳务的提供方是位于D国的E公司,劳务的接受方是位于A国的子公司。E公司分摊2000给A国子公司算劳务出口,D国给予E公司增值税免税(零税率)。A国应认为该子公司是劳务进口,按2000缴纳增值税后正常取得进项税抵扣权;

4、E公司和B国子公司,他们之间的费用分摊应该有正常的商业协议。根据增值税的主规则,劳务的提供方是位于D国的E公司,劳务的接受方是位于B国的子公司。E公司分摊4000给A国子公司算劳务出口,D国给予E公司增值税免税(零税率)。B国应认为该子公司是劳务进口,按4000缴纳增值税后正常取得进项税抵扣权;

5、对于E公司而言,他从A国的S公司进口了20000的增值税劳务后,实际自己只使用了10000。因此,只能抵扣这10000部分对应的进项税。剩余的进项税处理,则要根据E公司所在D国对于E公司劳务出口的增值税政策了,如果是出口免税,这对应的这10000的进项税就需要转出进入成本。如果是零税率,这部分增值税应该给予抵免或退税。

“再分配法”(Rechargemethod)下税务机关监管考虑:

1、A国的S公司为了享受增值税免税待遇,他需要保存所有涉及相关合同信息备税务机关判断和检查;

2、D国的税务机关首先应该确认,E公司劳务的进口已经按照反向征收机制正常缴纳了增值税。同时,D国的税务机关还要确认,由于并非所有的劳务都是E公司使用,因此E公司是否已经使用了正确的方法将不是其使用的那部分劳务的成本分摊给了其他国家的子公司或经营场所。(请注意,OECD报告也说了,如果位于D国的E公司在D国还有子公司或经营场所,在一个国家内是否需要分摊,则由各个国家自己决定。这种问题我们前面说中,中国“营改增”后也会遇到。比如中国银行总行采购审计服务,但是国内其他分行都在接受服务,这个是否需要分摊增值税,国家税务总局后期在政策层面是需要明确的。这一块对于后期跨境劳务增值税规则建立也是相关的)。

3、那A国、B国和C国的税务机关则需要关注的是,在这种情况下,根据反向征收机制,E公司位于A国和B国的经营场所以及位于A国和C国的子公司,是否按照独立交易的原则正常进行了增值税的纳税申报,一是是否进行了增值税申报;二是申报了,这个申报的依据是否合理,这个就涉及到跨境劳务增值税的TP问题了。所以,这些子公司和经营场所需要准备相关的资料向税务机关报备,以便能够接受税务机关的检查。

因此,大家可以看到,如果要执行“再分配法”(Rechargemethod),首先在纳税人层面需要在会计核算系统(比如ERP)系统中建立相关的档案,以便内部和外部能够正确追踪整个成本的分配过程。而外部的税务机关则也需要建立相对应的备案机制,就类似于中国税务机关原来的《非居民承包工程作业和提供劳务税收管理暂行办法》(国家税务总局令第19号)这样一般操作办法,这样才能确保“再分配法”(Rechargemethod)在实践中能否正确运行,且符合“渥太华税收框架条件”(theOttawaTaxationFrameworkConditions)的5大原则。

下篇预告

在第八篇中我们就说过,前面这一系列规则是基于B2B建立的。原先OECD在2014年的报告还只涉及到B2B的规则。但是,在后来,朱炎生教授告诉我,OECD在2015年11月5-6号在法国巴黎发布的最新跨境劳务增值税指引中已经将B2C的增值税处理规则也提出来了。所以,从这个话题的完整性考量,我们后面两篇就来介绍一下对于B2C的跨境劳务,增值税的处理规则是否应该有所改变。那是否需要改变实际上就是两个判定标准,一是如果继续按照B2B的规则能否实现目的地征税的原则;二是如果继续按照B2B的规则,政策执行的效果是否符合“渥太华税收框架条件”(theOttawaTaxationFrameworkConditions)的5大原则。

相关解读—— |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容