|

国家税务总局关于启用全国增值税发票查验平台的公告 国家税务总局公告2016年第87号 2016-12-23 为进一步优化纳税服务,加强发票管理,税务总局依托增值税发票管理新系统(以下简称“新系统”)开发了增值税发票查验平台。经过前期试点,系统运行平稳,税务总局决定启用全国增值税发票查验平台。现将有关事项公告如下: 取得增值税发票的单位和个人可登陆全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn),对新系统开具的增值税专用发票、增值税普通发票、机动车销售统一发票和增值税电子普通发票的发票信息进行查验。 单位和个人通过网页浏览器首次登陆平台时,应下载安装根目录证书文件,查看平台提供的发票查验操作说明。 各级税务机关要通过多种渠道做好增值税发票查验工作的宣传辅导,采取有效措施,保证增值税发票查验工作的顺利实施。 本公告自2017年1月1日起实施。 特此公告。 国家税务总局 2016年12月23日 关于《国家税务总局关于启用全国增值税发票查验平台的公告》的解读 国家税务总局办公厅 2017年01月04日 一、发布本公告的背景是什么? 为进一步优化纳税服务,加强发票管理,税务总局依托增值税发票管理新系统开发了增值税发票查验平台。经过前期试点,系统运行平稳,税务总局发布公告启用全国增值税发票查验平台。 二、公告的主要内容是什么? 取得增值税发票的单位和个人可登陆全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn),对增值税专用发票、增值税普通发票、机动车销售统一发票和增值税电子普通发票的发票信息进行查验。单位和个人通过网页浏览器首次登录平台时,应下载安装根证书文件,查看平台提供的发票查验操作说明。 各级税务机关要通过多种渠道做好发票查验工作的宣传辅导工作,采取有效措施,保证增值税发票查验工作的顺利实施。 三、何时启用全国增值税发票查验平台? 自2017年1月1日起启用全国增值税发票查验平台。发票查询 《中华人民共和国发票管理办法》规定:不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。付款方取得发票后应及时核对发票开具内容是否真实、项目填写是否齐全、加盖的发票专用章是否与收款方一致。对于违反发票管理法规的行为,任何单位和个人有权举报。 在本查验平台中,可查验所有增值税发票,包括: (1)增值税专用发票; (2)货物运输业增值税专用发票; (3)机动车销售统一发票; (4)增值税普通发票(含电子发票,卷式发票); 2.发票查验说明: (1)可以查验的时间范围: 可查验最近1年内增值税发票管理新系统开具的发票 当日开具的发票最快可以在次日进行查验 (2)如需查询、验证不在上述范围内的发票信息,请持发票原件至发票开具方税务机关或登录发票开具方税务机关的发票查验网站进行查验。 (3)由于存在纳税人离线自开票的方式和发票电子数据的数据同步周期(至少1天)问题,在线进行发票查验可能存在滞后情况。 (4)发票查询条件页面中,当票面信息包含“校验码”时,为保证查询的准确性请严格按照票面信息输入“校验码”的最后6位数字。 (5)每天每张发票可在线查询次数为5次,超过次数后请于次日再进行查验操作。 (6)本平台仅提供所查询发票票面信息的查验结果。如对查验结果有疑议,请持发票原件至当地税务机关进行鉴定。 发票查验的操作步骤 1. 登录增值税发票查验平台后,首页显示:

2. 纳税人依据取得的纸质发票或电子发票,需在页面中根据要求输入的相关的查验项目信息:

根据纳税人查验的票种,其输入的校验项目也不相同,其中: (1) 增值税专用发票: 发票代码、发票号码、开票日期和开具金额(不含税); (2) 机动车销售统一发票: 发票代码、发票号码、开票日期和不含税价; (3) 增值税普通发票、增值税电子普通发票、增值税普通发票(卷票): 发票代码、发票号码、开票日期和校验码后6位; (4) 货物运输业增值税专用发票: 发票代码、发票号码、开票日期和合计金额; 3. 确认输入的信息无误后,点击查验按钮,系统自动弹出查验结果: (1)增值税专用发票:

(2)机动车销售统一发票

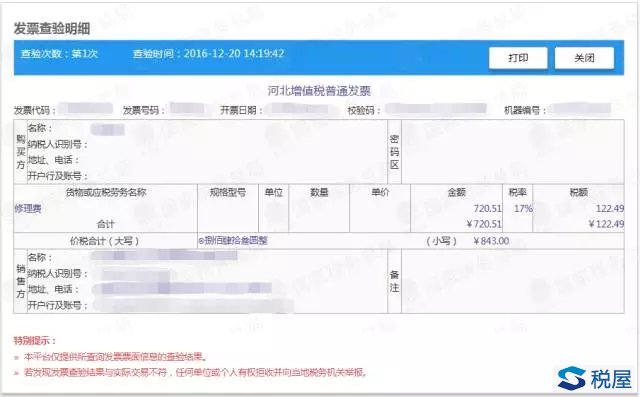

(3)增值税普通发票

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

相关解读

小微企业免征的增值税是否需要缴纳企业所得税等10个热点问题解答(国家税务总局河南省税务局六月12366热线)

个人提供建筑服务如何开具发票等10个税收热点问题解答(国家税务总局河南省税务局12366)

最新内容

热点内容