|

中华人民共和国营业税条例(草案)[全文废止] 税屋提示——

1.依据依据依据国务院令第一百五十四号 国务院关于废止1993年底以前发布的部分行政法规的决定,本法规被1993年12月13日中华人民共和国国务院令第136号发布的《中华人民共和国营业税暂行条例》明令废止。 2.依据国务院令第136号 中华人民共和国营业税暂行条例,自一九九四年一月一日起,本法规全文废止。 3.依据财税字[1990]第9号 财政部关于营业税增设“土地使用权转让及出售建筑物”和“经济权益转让”税目的通知,自1990年9月1日起,本法规所附《营业税税目税率表》中,增列“十三、土地使用权转让及出售建筑物;十四、经济权益转让”税目。“土地使用权转让及出售建筑物”和“经济权益转让”的征税范围及其他有关问题,由国家税务局确定。

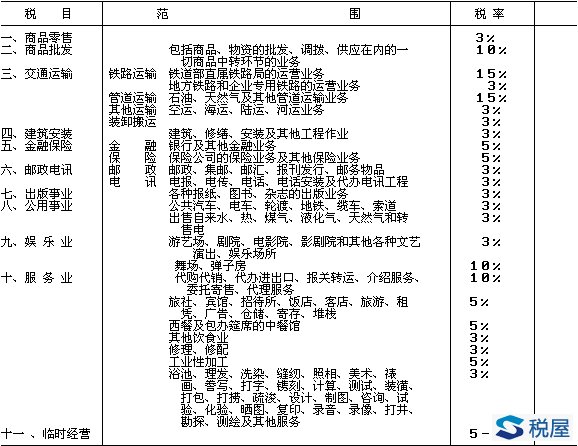

机关、团体、部队、学校和其他企业、事业单位,有上项经营业务的,也是纳税人,都应依照本条例的规定缴纳营业税。 第二条 营业税的税目、税率,依照本条例所附的《营业税税目税率表》执行。 纳税人兼有不同经营收入的,应分别依照有关税目、税率缴纳营业税。 个别税目、税率的调整,国务院授权财政部确定。 第三条 营业税的纳税环节和计税依据分别规定如下: 一、从事商品零售的纳税人,在商品销售后,以商品销售收入额为计税依据计算纳税; 二、从事商品批发、调拨的纳税人,在商品销售后,以商品销售额减去销售商品购入原价后的差额为计税依据计算纳税; 三、从事交通运输、建筑安装、金融保险、邮政电讯、公用事业、出版业、娱乐业、加工修理业和其他各种服务业务的纳税人,在取得营业收入后,以营业收入额为计税依据计算纳税。 第四条 固定业户的营业税,除另有规定者外,在业户所在地缴纳;临时经营者的营业税,在营业行为发生地缴纳。 第五条 营业税的起征点,由省、自治区、直辖市人民政府,在财政部统一规定的幅度内确定。 第六条 减税、免税: 一、国营粮食企业按国家规定平价销售粮食、食油的收入,免税。 二、农业机械站、排灌站的机耕和排灌收入,免税。 三、外贸出口商品的调拨和出口销售收入,免税。 四、医疗保健、育婴托儿、婚姻介绍、殡葬服务、农牧保险的收入,免税。 五、博物馆、文化宫(馆、站)、体育馆(场)、展览馆、公园的门票收入,免税。 六、其他项目的经营收入需要减税、免税的,由财政部确定。 七、纳税人因某种特殊情况需要在一定时期内减税、免税的,按照国家规定的税收管理权限办理。 第七条 纳税人应于经营开始之日起三十日内,向当地税务机关办理税务登记。 第八条 经有关部门批准合并、转业,迁移、停业的纳税人,应自批准之日起三十日内,向税务机关办理变更或注销登记的手续,并清缴应纳的税款。 第九条 缴纳营业税的期限,由当地税务机关根据应纳税场数额大小分别核定,最长不得超过一个月。 第十条 纳税人应当按照核定的纳税期限,向当地税务机关办理纳税申报。 第十一条 纳税人发生营业行为而不按照规定申报纳税,当地税务机关有权确定其应纳营业税额。 第十二条 税务机关有权对纳税人的财务、会计和纳税情况进行检查。纳税人必须据实报告和提供有关资料,不得拒绝或者隐瞒。 第十三条 纳税人必须依照税务机关核定的期限缴纳税款。逾期不缴的,除限期追缴外,并从滞纳之日起,按日加收滞纳税款5‰的滞纳金。 税务机关对纳税人催缴税款无效时,可以通知其开户银行扣缴入库。 第十四条 纳税人违反本条例第七条、第八条、第十条、第十二条规定的,税务机关可酌情处以五千元以下的罚款;隐匿经营情况或申报不实的,除追缴应纳税款外,可酌情处以应纳税款五倍以下的罚款。偷税、抗税情节严重,触犯刑律的,由税务机关提请司法机关追究刑事责任。 第十五条 纳税人不依照本条例规定纳税,任何人都可以检举揭发,经税务机关查实处理后,可按规定奖励检举揭发人,并为其保密。 第十六条 纳税人同税务机关在纳税问题上发生争议时,必须先按照税务机关的决定纳税,然后再向上级税务机关申请复议。上级税务机关应在接到申请之日起三十日内作出答复。纳税人对上级税务机关的复议不服时,可以向人民法院起诉。 第十七条 本条例的实施细则由财政部制定。 第十八条 本条例自一九八四年十月一日起试行。 [附件增加]税 屋附件: 营业税税目税率表

《税屋》提示:被遮挡部分为“10%” 税屋提示——所附《营业税税目税率表》中,增列“十三、土地使用权转让及出售建筑物;十四、经济权益转让”税目。“土地使用权转让及出售建筑物”和“经济权益转让”的征税范围及其他有关问题,由国家税务局确定。

1984年10月1日 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容