|

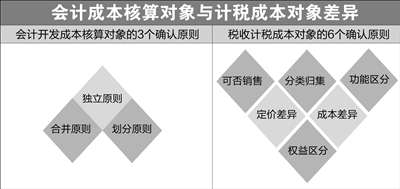

国家税务总局近日发布《关于房地产开发企业成本对象管理问题的公告》(),要求房地产开发企业依据计税成本对象确定原则,确定已完工开发产品的成本对象。房地产开发企业计税成本对象确定的正确与否,直接影响房企利润的真实性,进而影响纳税申报的正确性。 成本对象定义 会计定义:成本核算对象,指为计算产品成本而确定的生产费用归集和分配的范围。《财政部关于印发〈企业产品成本核算制度(试行)〉的通知》()第十三条规定,房地产企业产品成本核算对象,一般按照开发项目、综合开发期数并兼顾产品类型等确定成本核算对象。 税务定义:《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》()第二十六条规定,成本对象,指为归集和分配开发产品开发、建造过程中的各项耗费而确定的费用承担项目。 成本对象设置 在对一个房地产开发项目进行核算之初,应当根据项目经营计划和税收测算结果综合考虑,科学合理地设置成本对象,再将项目进程中的各项成本费用根据具体的核算原则分别计入不同的成本对象。 划分成本对象是计算计税成本的首要步骤,计算成本首先要知道费用承担者的界定。房地产开发项目的土地、建安、配套设施、各项费用所占比例不同,实现利润差异较大,计税成本对象划分直接影响企业所得税征管。企业应当根据产品生产过程的特点、生产经营组织的类型、产品种类的繁简和成本管理的要求,确定产品成本核算的对象、项目和范围,及时对有关费用进行归集、分配和结转。 会计成本核算对象与计税成本对象差异 房地产企业计税成本对象的确认原则与会计成本核算对象的确认原则客观上存在差异,在确定会计成本核算对象时,应当遵循计税成本对象的确认原则,否则会有较大的涉税风险。 会计开发成本核算对象确认的3个原则: 独立原则。一般的开发项目,应以每一独立编制的设计概预算,或每一独立的施工图预算所列的单项开发工程作为成本核算对象。 合并原则。同一地点、结构类型相同的群体开发项目,如果开工、竣工时间接近,又由同一施工队伍施工,可以合并为一个成本核算对象。 划分原则。对个别规模较大、工期较长的开发项目,可以按开发项目的一定区域或部分划分成本核算对象。 计税成本对象确认的6个原则: 可否销售原则。开发产品能够对外经营销售的,应作为独立的计税成本对象进行成本核算;不能对外经营销售的,可先作为过渡性成本对象进行归集,然后将其相关成本摊入能够对外经营销售的成本对象。 分类归集原则。对同一开发地点、竣工时间相近、产品结构类型没有明显差异的群体开发的项目,可作为一个成本对象进行核算。 功能区分原则。开发项目某组成部分相对独立,且具有不同使用功能时,可以作为独立的成本对象进行核算。 定价差异原则。开发产品因其产品类型或功能不同等而导致其预期售价存在较大差异的,应分别作为成本对象进行核算。 成本差异原则。开发产品因建筑上存在明显差异可能导致其建造成本出现较大差异的,要分别作为成本对象进行核算。 权益区分原则。开发项目属于受托代建的或多方合作开发的,应结合上述原则分别划分成本对象进行核算。

小贴士 优化设置注意事项 ●年度纳税申报时向主管税务机关报送专项报告 《》()规定,房地产开发企业需合理确定已完工开发产品的成本对象,并将确定原则、依据,共同成本分配原则、方法,以及开发项目基本情况、开发计划等出具专项报告,在开发产品完工当年企业所得税年度纳税申报时报送主管税务机关。 ●建立健全成本对象管理制度 房地产开发企业应建立健全成本对象管理制度,合理区分已完工成本对象、在建成本对象和未建成本对象,及时收集、整理、保存成本对象涉及的证据材料,以备税务机关检查。 ●防范成本对象设置瑕疵引发的税务风险 1.成本对象一经确定便不得随意变更。房地产开发企业将已确定的成本对象报送主管税务机关后,不得随意调整或相互混淆。如确需调整成本对象的,应就调整的原因、依据和调整前后成本变化情况等出具专项报告,在调整当年企业所得税年度纳税申报时报送主管税务机关,先征得主管税务机关的同意。 2.对资料不完整、不规范的,应及时补齐、调整、修正。 3.对成本对象确定不合理或共同成本分配方法不合理的,可能导致主管税务机关进行合理调整。 4.对成本对象确定情况异常的,容易被主管税务机关列入专项稽查或税务检查。 5.不如实出具专项报告或不出具专项报告的,主管税务机关将按税收征管法的相关规定进行处理或处罚。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容