|

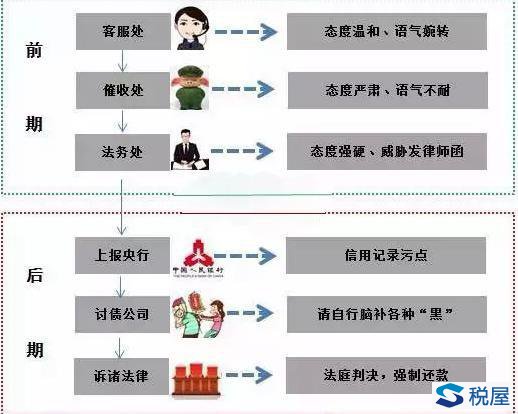

如果说在若干年前,国内的消费观念还基本上是有钱就花,没钱就忍着;那么经过了这些年的潜移默化之后,大部分人已经习惯了提前消费,想买就买!至于欠款?以后还也不迟!在这样的想法影响之下,信用卡自然就成了大部分钱包的标配。 当然,刷卡本身不是什么坏事。尤其是在个人信用越来越重要的今天,如果能够做到准时还款不拖欠,最后自己的信用水平也会节节攀升,贷款、工作、人生的方方面面也都会得到一些益处。不过,也有不少管不住手的,最后对着沉重的账单,不是想办法去解决,而是捂着眼睛当没看到——换句话说,希望赖账,希望银行会忘了跟自己要钱。 不过,银行整天跟钱打交道,怎么可能忘了收钱?2015年上半年,浦发银行就发动过全民催收,一时之间成为新闻——但是,不要光看着他们偶尔搞出来的催收新闻,银行日常使用的催收手段才是最可怕的!如果知道还不上钱会被银行这么整,估计就不会有冲动刷卡的人了! 下面,小编就给你带来独家爆料的信用卡催收五大技能~ 首先是短信。如果持卡人在还款日的7-15天内没有还款,银行会发短信提醒。 下一步就是电话。如果逾期不止一次,而且本次逾期超过了30天,那么银行会打电话。 第三步就要开始上门了。如果逾期超过90天,那么当地银行就要上门要钱;而如果时间再长?就进入第四步——法院见!一般来说到了这一步,大部分老赖都扛不住了。 如果还有老赖就是硬气,扛得住怎么办?银行还有大招——找讨债公司!也就是把逾期的资产打包卖给催收公司,而这些公司往往有着黑社会背景,他们会用什么手段,想想也知道! 不过,银行也未必就是一味的要债。如果当事人确实存在还款困难,银行也会有一定的让步。 例如,如果跟银行好好沟通,或许可以获得打折还款的优惠条件。折扣部分主要是罚息,而不是本金。而且,这种优惠条件往往只针对长期逾期的用户。如果是短期逾期,这个政策基本与你无关。不过,银行的罚息也确实非常厉害了,尤其是如果同时还有超额刷卡的情况,就更加严重。

从上面这张图可以看出,银行的催收手段简直是一环扣一环,前期还好,到了后期——那真的是各种手段全都用上了。相比之下,花呗和白条基本也就给你打个电话,简直是善良得像小白羊一样。当然,这也是因为支付宝没有那么多人工客服跟你墨迹。实际上,像是花呗、白条之类的服务,都是基于互联网大数据的,通过微信号 花呗回收服务 可以取出现金,而且使用上比信用卡也方便的多。相对风险低,使用成本也低,难怪很多人都转投花呗了。 那么最后,对于卡奴,小编有这么几条建议: 尽量保证全额还款,享受银行的免息期。信用卡的利息如果是通过存款利息赚回来,相当困难;所以,尽量不要逾期。 其次,如果你想看看拖延,不妨想想个人信用。如果产生逾期,五年内个人信用都会进入小黑屋,对个人的生活影响很大。 最后还会惊动亲戚朋友,这样下来交际圈也就毁掉了。如果没有好的交际圈,个人发展也会被限制! 所以小编建议广大卡友,理性用卡,及时还款,避免逾期,以免抱恨终生。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容