|

对于有合同的采购订单,应依据合同谈判结果或谈判意向,如可抵扣进项税的应明确做“价税分离”;对于无合同的采购订单,应依据已有信息进行预判断,对于可抵扣进项税的应明确做“价税分离”。

供应商管理

a.一般纳税人提供应税服务,应纳税额为当期销项税额抵扣当期进项税额后的余额,一般纳税人直接开具增值税专用发票。

b.小规模纳税人,小规模纳税人实行按照销售额和征收率计算应纳税额的简易办法(应纳税额=销售额×征收率),并不得抵扣进项税额,一般情况开具增值税普通发票,只能去税务局代开增值税专用发票。不论小规模纳税人是什么类型的企业,其征收率均为3%,且不能进项抵扣,所以企业不需要给小规模纳税人开具专用发票。小规模纳税人提供专用发票必须是其主管税务机关代开的,所以企业审票时,可以观察征税率是否为3%和开具的增值税专用发票有无代开字样,判断小规模纳税人提供专票的真假。

c.个人,个人指自然人。《中华人民共和国增值税暂行条例实施细则》规定应税服务年销售额超过规定标准的其他个人不属于一般纳税人;向消费者个人销售货物或者应税劳务的,不得开具增值税专用发票。简单地说,自然人既不能给企业开具增值税专用发票,也不能接受企业提供的增值税专用发票。自然人虽然属于小规模纳税人,但是自然人不能要求税务机关代开专票。建筑行业、房地产难免和个人有业务往来,企业会要求他们开具增值税专用发票,但是他们没有资质,只能在外购买假发票,会带来虚开增值税发票的风险。

京东针对这个问题的做法:如果个人要求增值税专用发票的,需要提供相对应的公司委托个人采购货物并付款的授权委托书,加盖公司公章并请个人签署,公司名称要求与增票抬头一致。房地产和建筑企业可以借鉴京东经验,制定委托书的模板以备销售和采购所用。

案例:建筑业房地产企业向个人租用土方车。过去采取承包式租用车辆,即包车包人包油。营改增后,企业转变模式,只租车辆,油费由企业提供。因为油费可以进项税抵扣,降低企业税负;对个人也有好处,减少税基,降低个人税负。

d.个体工商户。个体户很有可能是小规模纳税人,但符合一般纳税人标准的,主管税务机关应当为其办理一般纳税人资格认定。个体工商户税号一般是身份证号码,被认定为增值税一般纳税人的话要换成组织机构代码,与一般纳税人税号相同形式,即当地区域代码+企业组织机构代码。

铂略建议在保证潜在供应商充分竞争的情况下,供应商应为一般纳税人。在营改增之前,企业可以事先通知上下游企业特别是供应商,未来只同拥有一般纳税人资格的企业合作。同时修改招投标文件。

采购比价

案例:企业采购激光笔,有两个供应商报价。一个是一般纳税人,报价为117元。另一个是小规模纳税人,报价为106元。营改增前,从小规模纳税人处购货更划算,但是营改增后,推荐一般纳税人。因为前者的成本为100元,17元为进项税,可以抵扣。而后者的成本为102.91元,税额为3.09元,通常税额不能抵扣,如果想抵税还要去税务局代开发票。

实施措施

同样的价格选择供应商为一般纳税人还小规模纳税人时,可以比较不含税价格来做判断。比如售价为100元的材料,税率为17%,其不含税价格为85.5元;如果小规模纳税人能提供3%征税率的发票,且报价小于85.5,那么选择小规模纳税人;不能提供发票的,但报价小于83元(85.5/1.03),也可以选择小规模纳税;报价大于85.5元,选择一般纳税人。铂略财务培训建议企业在制定比价制度时必须抓住收入和成本不变的原则,保证潜在供应商充分竞争。

集中采购

企业必须在营改增之前实施集中采购。事前列出企业的成本和费用,划分集中采购的范围和单独采购的范围。

铂略注:预付卡是不能开具专票的,因为预付卡无法确定其用途,如果用于购买烟酒,根据国家税务总局增值税发票管理规定:商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品不得开具专用发票。

案例:房地产企业为销售人员购置手机及手机号码并支付通讯费。这些费用将来既可以进项抵扣,又可以作为办公费用在计算企业所得税时税前列支抵减,免除个人所得税。如果电话和号码是个人的,销售人员向公司报销,公司又要交企业所得税,代缴个人所得税,还不能进项抵扣。

推迟采购固定资产

购置固定资产不能像购买建筑材料一样采取先买晚开票的形式。因为在营改增前购置的固定资产不能进项抵扣,所以企业可以通过推迟采购固定资产来应对营改增。推迟采购的三种形式:先租后买、延长试用期、安装调试期。

营改增后,企业需改变购置车辆购车流程。营改增前,企业是先买车后上牌照,最后在报销。营改增后,买车后应先报销再上牌照。案例:某企业买车后上牌照,将发票全部交给车管所。正好机动车销售发票改版,税务局不允许认证。企业只能开红字发票重开,但是4S店要求企业归还所有发票,而发票已经交给车管所无法取回,以致于汽车不能抵扣。

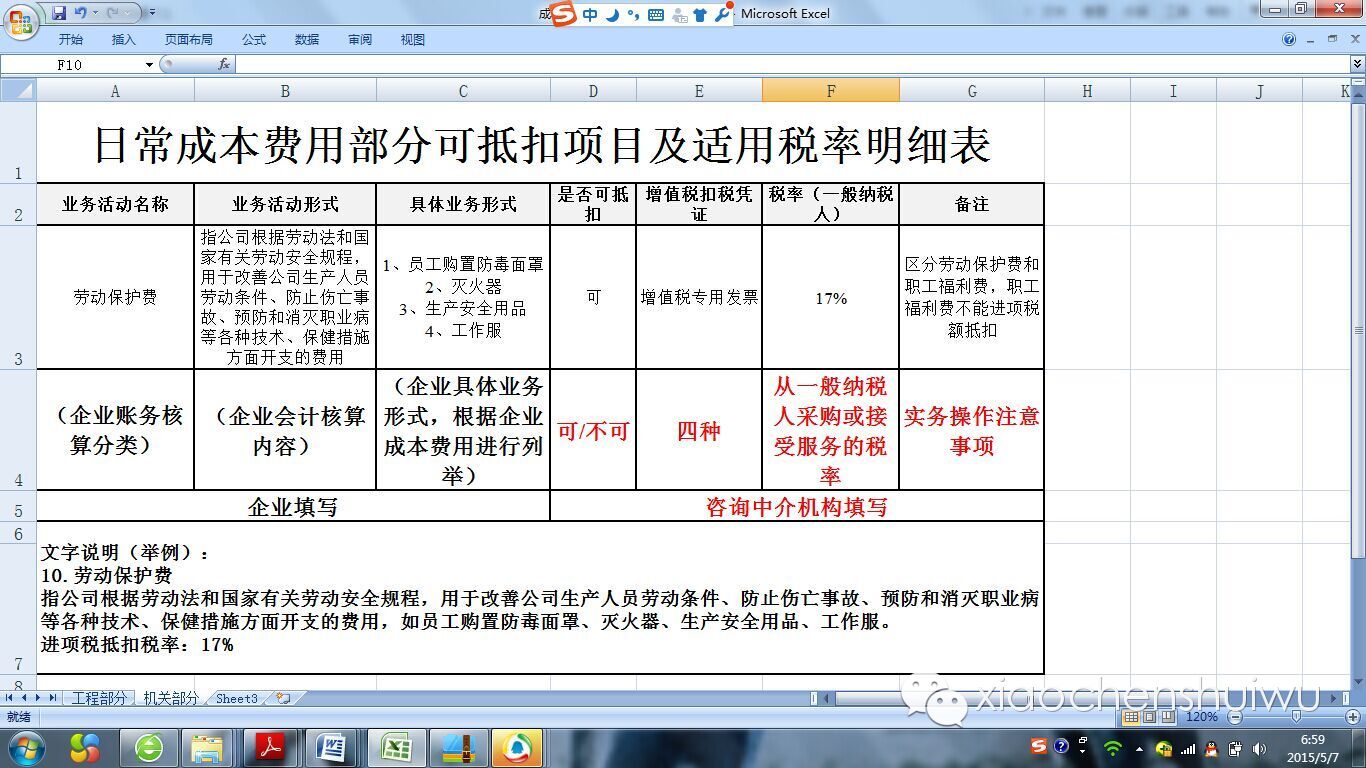

整理采购可抵扣表

|