|

五、垂直一体化直接投资在母国与东道国的比较

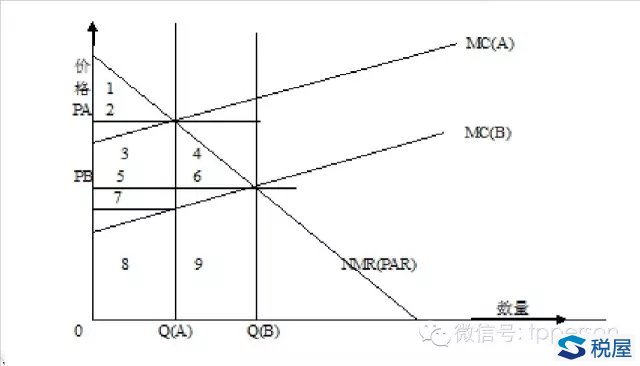

图1 由于垂直一体化与垂直分离具有本质差别,两者可比性很低,笔者将垂直一体化直接投资于东道国的情况与其在母国的情况进行比较。生产地点的差异对利润的影响可以通过微观经济学进行分析。跨国公司利润最大化时子公司A、B分别在国内、外生产的不同情况见图1。假设,跨国公司将生产环节从设在母国的子公司A转移至低成本东道国的子公司B。两个子公司都是产品制造基地,将生产的成品通过内部贸易销售给母国母公司PAR,母公司再转销售给独立的第三方。跨国公司利润最大化的条件分别是: MR(PAR)-MC(PAR)=NMR(PAR)=MC(A)=P MR(PAR)-MC(PAR)=NMR(PAR)=MC(B)=P 母公司的边际利润与子公司的边际成本相等时,整个集团的利润最大。MR为边际收入,MC为边际成本,NMR为边际利润,PA为子公司A与母公司之间的转让价格,PB为子公司B与母公司之间的转让价格。生产制造由母国转移至成本较低的东道国,弹性相同,边际成本曲线下移。生产制造转移前,A公司销售收入为2+3+5+7+8[1],成本为3+5+7+8,利润为图中三角形2,利润率R(A)为:2/(2+3+5+7+8);生产转移后,B公司销售收入为5+6+7+8+9,成本8+9,利润为5+6+7,利润率为R(B)=(5+6+7)/(5+6+7+8+9)。转移前,跨国公司共实现利润1+2,A公司贡献为2,母公司贡献为1,货物以价格PA转让,产量为Q(A)。转移后,跨国公司共实现利润1+2+3+4+5+6+7,B公司贡献5+6+7,母公司贡献1+2+3+4,货物以价格PB转让,产量为Q(B)。比较R(A)和R(B)可以发现: R(A)/R(B)=[2/(2+3+5+7+8)]/[(5+6+7)/(5+6+7+8+9)] 因为2=7 =[7/(5+6+7)]/[(2+3+5+7+8)/(5+6+7+8+9)] =[Q(A)×Q(A)/Q(B)×Q(B)]/[(2+3+5+7+8)/(5+6+7+8+9)] =[Q(A)×PB]/[Q(B)×PA] R(A)/R(B)<1 上式说明,在垂直一体化直接投资条件下,跨国公司实现利润最大化时,低成本东道国B公司利润大于原来在母国A公司利润。这是由于通过直接投资子公司将生产环节转移至东道国,跨国公司利用区位优势创造了更多的剩余利润。在理想状态下,利润是按照转让价格PB来分割的,边际成本曲线的弹性越小,MC就越陡,子公司分得剩余利润的比例也就越大;如果东道国成本越低,转移所创造的利润也就越大。 六、垂直一体化直接投资转让定价调整方法的选择 OECD转让定价指南开篇就将独立成交原则(Arm’s Length Principle)确定为各国税务当局和企业在处理税务问题时作应遵循的原则,其核心就是要以独立企业作参照,在转让定价调整中努力寻求非受控可比价格。然而现实中完全可比的非受控价格根本不存在,特别是在寡占市场中。虽然非受控可比价格法(CUP)并不要求完全的非受控价格,对于可比性相当高的情况,可以通过适当的量化以予近似调整,但我们应该注意到:垂直一体化和垂直分离的差异相当大,无论是企业的条件,市场环境还是产品的特性。如果外部的竞争市场真的存在,母公司往往选择外包,而非直接投资子公司的关联交易。如果忽视了垂直一体化企业因拥有更多无形资产优势(所有权优势、区位优势、和内部交易优势)所创造的剩余利润,那么调整的误差往往较大,因为这部分利润在独立企业的垂直分离中根本不存在。另外,随着知识经济的发展,无形资产在现代企业中所起的作用越来越大,对利润的贡献越来越显著,其所存在的形式和载体与以前相比也产生了很大变化。特别是由于目前有关无形资产的计量主要还是按照成本,很不完善,所以对发展中国家非常不利。 OECD的转让定价指南给我们提供了另外两种传统的转让定价调整方法,即再销售价格法(RPM)和成本加成法(CMP)。它们的共同之处是都以购销一方为基础进行调整,都是在公开市场找到可比企业的成本加成率。不同之处是成本加成法是以销售货物一方为基础,以成本加上可比企业的加成率计算销售价格,这种方法将大部分利润留给了购货方。再销售价格法是以购买货物一方为基础,以其再销售价格减去可比企业加成率计算购买价格,这种方法将大部分利润留给了售货方。两者对于无形资产所创造的剩余利润都未能予以充分的考虑,而目前我国普遍采用的成本加成法更是将大部分剩余利润留给了境外关联企业。 虽然在学术界越来越提倡使用全球公式分配法(Global Formulary Apportionment),但OECD还是坚持独立成交原则,原因是在实践上要就一个特定的利润分配公式在各国之间达成共识可谓极为困难,各国都会出于本国的利益要求在公式中强化本国比较优势因素的利润贡献。因此,OECD指南在原有的传统方法基础上增加了可比利润法,包括交易净利润法(TNMM)和利润分割法(PSM),这也是对这上述争议的一种妥协。对于跨国公司垂直一体化转让定价,交易净利润法最大的问题与成本加成法和再销售价格法相同,都是以购销一方为基础进行分析,将某一标准的利润分给其中一方,而将整体功效创造的剩余利润留给另一方。 综上,笔者认为在公开市场价格缺失,而且由于关联双方的整体效率和各自的比较优势共同创造了大份额剩余利润的情况下,应采用利润分割法。理由是:目前条件下,OECD指南所认可的几种方法中只有这一种引入了合并利润和剩余利润分割的概念,而且它以“模拟”独立企业在近似条件下从交易中可能实现的利润为根据,至少可在双方所获原有利润的基础上提出分配剩余利润概念,避免了将剩余利润由某一方独占的弊端。虽然在实践中很少有独立企业会采用利润分割法作为自己的定价原则,但独立企业双方讨价还价的定价过程所达成的价格往往与这种方法所得出的价格更为近似,任何独立的一方都不会轻易将剩余利润由另一方独占。为了使利润分割法更为准确,我们可以结合OECD的传统交易法,再加上适当的限制条件,作为利润分配法的改良。根据上文理论分析,利用子公司在母国经营的状况作为参考,不失为一个好方法。 七、政策建议 具有典型意义的跨国公司在规模、跨越国界的程度、企业所有权以及全球战略等方面具有区别于一般外资企业的显著特征。从我国的具体情况来说,我国的外商投资企业很大一部分并不是典型意义的跨国公司,这与发达国家外商直接投资企业有显著不同。我们可以把我国从事加工制造业的外商投资企业分为跨国公司加工企业和一般外商加工企业两类,根据其不同特点制定转让定价政策。对于跨国公司加工企业,如果不存在竞争性外部市场,由于所生产产品及生产制造环节含有更多的一般无形资产(Routine Intangible Property)之外的特有无形资产(组织资本、人力资本、工艺诀窍等),从而创造了更多的剩余价值,因此应采用改进的利润分割法在跨国公司母、子公司之间合理分割这一部分利润。对于一般外商加工企业,因为生产产品多存在外部竞争激烈的市场,利润水平较低,无形资产含量少,所以可以垂直分离外包为可比用成本加成法简化处理。 此外,由于我国外商投资企业亏损面大,转让定价调整又不涉及处罚,个别企业的调整对整体很难起到震慑作用,因此可以考虑对于一般的外商加工企业,运用OECD指南中提到的安全港政策并进行改进,通过与税源管理相结合制定触发转让定价调查审计的预警标准。企业一旦触发了转让定价调查,将很有可能遭受比预警标准更高的调整,这样可以对想利用转让定价避税的企业产生一定的阻吓作用,提高效率,减少税务机关成本。事实上,安全港政策在一些国家已有实践。另外,我们还要注意到如果关联企业另一方设在避税地或是与我国没有签订税收协定的低税、无税国/地区,我国税务当局的转让定价调整通常并不会出现双重征税或引发双边磋商的问题。总之我国的外商投资企业与西方发达国家的跨国公司相比有很大的差别,主要体现在大部分以垂直一体化直接投资的加工制造业企业为主,我们不能完全照搬西方国家的方法,而要根据具体实际,遵照国际准则,在公平和效率之间寻找适当的位置,按照公平、中性、简单、高效的原则制定我们的转让定价政策,完善对于加工制造业外商投资企业转让定价的管理。 参考书目: [1][美]巴鲁•列弗(Baruch Lev).王志台,唐春霞,杨明译.无形资产管理计量和呈报[M].中国劳动社会保障出版社,2003(9)第一版. [2]邹昭晞.跨国公司战略管理[M].首都经济贸易大学,2004(9)第一版. [3]Andrew F. McCcorldan,Ivan Williams.Recent Developments in Transfer Priding:Corporate RestructuringIssues,the Proposed US Regulations on Services and IntangibleProperty,and Other General Developments.2004. [4]Lorraine Eden.Went for cost, priced for cost?An economic approach to the transfer pricing ofoffshore business services.2005. [5]Jinyan Li.Global Profit Split:An evolutionaryApproach to International Income Allocation.2002 [1]指图1中数字所在相应图形的面积。 关注!跨国公司垂直一体化转让定价问题研究 陈新宇(深圳市国家税务局,广东 深圳 518048) 来源:《国际税收》2006年7期 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容