|

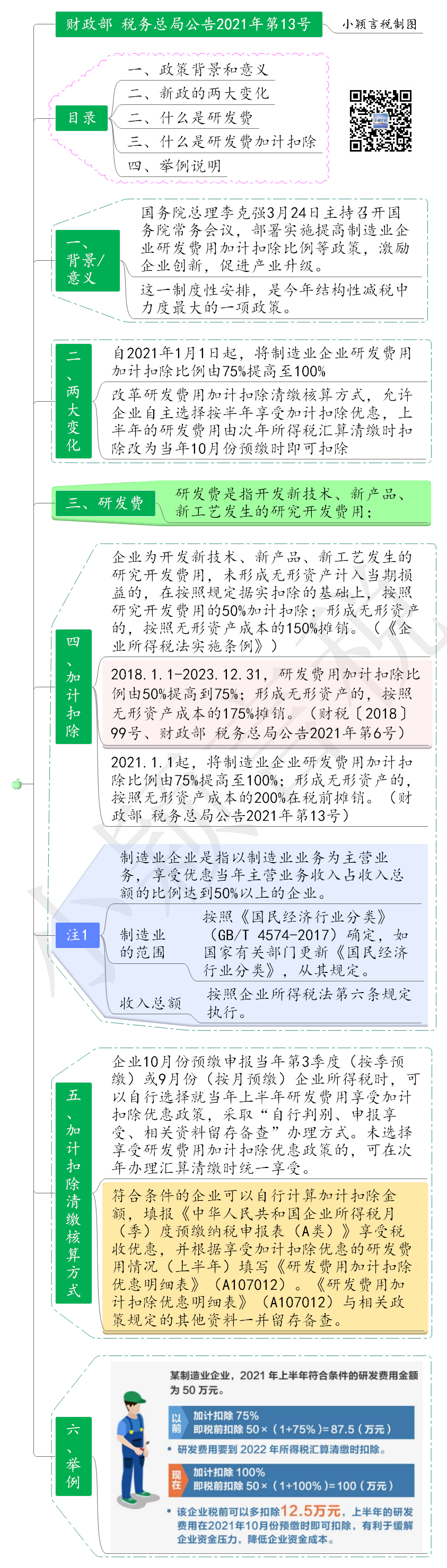

例:某医药企业研发一种创新药,自2021年1月开始研究,研发人员工资90万元、购买商业险10万元,资料翻译费、专家咨询费各10万元,假设未发生其他费用;2021年7月1日,该企业拿到临床批件进入开发阶段 ,并符合资本化条件,发生费用与上半年相同,2021年12月,新药研发成功,达到预定用途开始使用。该企业如何享受研发费用加计扣除优惠政策?对比研发支出资本化和费用化的差异。 解析:医药企业属于制造业企业,根据《关于进一步完善研发费用税前加计扣除政策的公告》 (财政部 税务总局公告2021年第13号)规定,制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。 一、会计处理

(一)研究阶段(2021年上半年) 借:研发支出——费用化支出-工资薪金 90 - 商业险 10 - 翻译费 10 - 咨询费 10 贷:银行存款 120 借:管理费用 120 贷:研发支出-费用化支出 120 (二)开发阶段(2021年下半年) 借:研发支出——资本化支出-工资薪金 90 - 商业险 10 - 翻译费 10 - 咨询费 10 贷:银行存款 120 2021年12月31日达到预定用途之后,结转到无形资产。 借:无形资产 120 贷:研发支出-资本化支出 120 二、税务处理 (一)2021年上半年 1.据实扣除的研发费用=90+10+10=110万元。(商业保险:不得税前扣除) 2.未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除,其中翻译费,咨询费属于其他相关费用,根据总局公告2017年第40号第六条规定,其他相关费用总额不得超过可加计扣除研发费用总额的10%。 允许扣除的研发费用=90+90/(1-10%)×10%=100万元 加计扣除比例100% 本年研发费用加计扣除金额=100×100%=100万元 2021年度,该企业研发费用可税前扣除金额合计为110+100=210万元。 (二)2021年下半年 1.2021年12月计入无形资产计税基础金额=110万元(商业保险:不得计入计税基础); 2.在账面上形成的无形资产实为公司未来的费用,如将来转让该无形资产,则为成本。 (三)2022年 形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。 1.可税前扣除的无形资产摊销金额=110÷10=11万元; 2.《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)第二条第(六)项规定:“已计入无形资产但不属于《通知》中允许加计扣除研发费用范围的,企业摊销时不得计算加计扣除。”由于允许计入加计扣除归集范围的其他相关费用限额为可加计扣除的研发费用总额的10%,超过部分就不属于允许加计扣除研发费用范围的了。因此,以前年度形成无形资产本年摊销额=(90+90/(1-10%)×10%)÷10=100÷10=10万元,本年研发费用加计扣除金额=10×100%=10万元。 2022年度无形资产摊销税前扣除金额共计11+10=21万元。 三、研发费用的核算清缴 2021年度应该抵扣的加计扣除费用,该企业可以选择到2022年5月30日前汇算清缴时一次性扣除,也可以选择在2021年10月份扣除上半年的研发费用,在预缴时可以少预缴一些企业所得税。 四、资本化还是费用化? 根据企业会计准则第6号及指南——无形资产企业第九条规定,企业内部研究开发项目开发阶段的支出,同时满足下列条件的,才能确认为无形资产:1.完成该无形资产以使其能够使用或出售,在技术上具有可行性;2.具有完成该无形资产并使用或出售的意图;3.无形资产具有产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,能证明其有用性;4.有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;5.归属于该无形资产开发阶段的支出能够可靠地计量。 虽然企业会计准则对无形资产的资本化条件进行了明确,但在实务中,对于能否同时满足上述条件存在着很大的主观判断空间,研发费用资本化还是费用化?对企业的利润和应纳税所得额将会产生不同的影响。将研发费用资本化短期可以美化利润,使研发支出与受益期匹配,当期多交税,以后年度少交税;将研发支出全部费用化,会低估当期利润,高估以后年度利润,当期少交税,以后年度多交税。 五、新政思维导图

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

相关政策

国家税务总局公告2021年第28号 国家税务总局关于进一步落实研发费用加计扣除政策有关问题的公告

财政部 税务总局公告2021年第13号 财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告

财税[2018]99号 财政部 税务总局 科技部关于提高研究开发费用税前加计扣除比例的通知

财税[2018]64号 财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知

国家税务总局公告2017年第18号 国家税务总局关于提高科技型中小企业研究开发费用税前加计扣除比例有关问题的公告

国家税务总局公告2017年第12号 国家税务总局关于2016年度企业研究开发费用税前加计扣除政策企业所得税纳税申报问题的公告

税总所便函[2017]5号 国家税务总局所得税司关于2016年度企业研究开发费用税前加计扣除企业所得税纳税申报有关问题的通知

国家税务总局公告2017年第40号 国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告

国科发政[2017]211号 科技部 财政部 国家税务总局关于进一步做好企业研发费用加计扣除政策落实工作的通知

财税[2017]34号 财政部 国家税务总局 科技部关于提高科技型中小企业研究开发费用税前加计扣除比例的通知

国科发政[2017]115号 科技部 财政部 国家税务总局关于印发《科技型中小企业评价办法》的通知

税总发[2017]106号 国家税务总局 科技部关于加强企业研发费用税前加计扣除政策贯彻落实工作的通知

税总函[2016]685号 国家税务总局关于进一步做好企业研究开发费用税前加计扣除政策贯彻落实工作的通知

国科发火[2016]195号 科技部 财政部 国家税务总局关于修订印发《高新技术企业认定管理工作指引》的通知

国家税务总局公告2015年第97号 国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告[条款废止]

国科发资[2015]423号 科技部 财政部关于改革过渡期国家重点研发计划组织管理有关事项的通知

财税[2015]119号 财政部 国家税务总局 科学技术部关于完善研究开发费用税前加计扣除政策的通知[部分废止]

国家税务总局公告2015年第97号 国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告[条款废止]

国家税务总局公告2015年第76号 国家税务总局关于发布《企业所得税优惠政策事项办理办法》的公告[全文废止]

国发[2014]10号 国务院关于推进文化创意和设计服务与相关产业融合发展的若干意见

财税[2013]70号 财政部 国家税务总局关于研究开发费用税前加计扣除有关政策问题的通知[全文废止]

财政部令2011年第63号 财政部、海关总署、国家税务总局关于修改《科技开发用品免征进口税收暂行规定》和《科学研究和教学用品免征进口税收规定》的决定[条款修订]

财税[2009]69号 财政部 国家税务总局关于执行企业所得税优惠政策若干问题的通知[条款失效]

国税函[2009]98号 国家税务总局关于企业所得税若干税务事项衔接问题的通知

国税发[2008]116号 国家税务总局关于印发《企业研究开发费用税前扣除管理办法(试行)》的通知[全文废止]

财政部 海关总署 国家税务总局令第44号 科技开发用品免征进口税收暂行规定

财企[2007]194号 财政部关于企业加强研发费用财务管理的若干意见

财税[2006]88号 关于企业技术创新有关企业所得税优惠政策的通知[全文废止]

国税发[2004]82号 关于做好已取消和下放管理的企业所得税审批项目后续管理工作的通知[全文废止]

财工字[1996]41号 财政部、国家税务总局关于促进企业技术进步有关财务税收问题的通知

广东:

粤国税发[2015]279号 广东省国家税务局转发国家税务总局关于贯彻落实研发费用加计扣除和全国推广自主创新示范区所得税政策的通知

粤地税发[2016]17号 广东省地方税务局转发国家税务总局关于贯彻落实研发费用加计扣除和全国推广自主创新示范区所得税政策的通知

粤科产学研字[2015]69号 广东省科学技术厅等部门关于印发《关于支持新型研发机构发展的试行办法》的通知

上海:

沪商外资[2011]765号 上海市商务委 市财政局 上海海关 市国税局关于上海市外资研发中心享受采购设备税收政策资格认定的通知[全文废止]

沪国税所[2010]11号 上海市国家税务局 上海市地方税务局关于进一步做好企业研发费加计扣除政策落实工作的通知

沪地税所[2012]64号上海市关于转发《浦东新区企业研发费用加计扣除操作流程》的通知

江苏:

苏国税发[2012]15号 江苏省国家税务局关于印发《江苏省企业研发费用归集操作办法(试行)》的通知

安徽:

皖国税函[2015]347号 安徽省国家税务局关于认真落实企业研发费用税前加计扣除政策有关问题的通知

天津:

山东:

鲁科字[2021]15号 山东省科技技术厅关于印发《关于进一步提高全社会研发投入的若干措施》的通知

鲁科字[2017]200号 山东省科学技术厅 山东省财政厅 山东省国家税务局 山东省地方税务局关于做好企业研发费用税前加计扣除项目鉴定工作的通知

鲁经信技字[2011]727号 山东省经济和信息化委员会 山东省财政厅 山东省国家税务局 山东省地方税务局关于充分运用研发费用加计扣除政策推动我省企业技术创新的意见

河南:

河南省关于转发《郑州市人民政府办公厅关于印发郑州市激励引导企业加大研发投入实施方案的通知》的通知

厦门:

厦财企[2015]34号 厦门市财政局 厦门市经济和信息化局 厦门市国家税务局 厦门市地方税务局关于实施企业研发投入加计扣除奖励政策的通知

贵州:

黔国税函[2015]433号 贵州省国家税务局关于贯彻落实研发费用加计扣除和全国推广自主创新示范区所得税政策的通知

重庆:

渝经信发[2016]63号 重庆市经济和信息化委员会 重庆市财政局 重庆市科委 重庆市国家税务局 重庆市地方税务局 重庆市统计局 重庆市金融办关于鼓励建立企业研发准备金制度的通知

渝经信发[2016]71号 重庆市经济和信息化委员会 重庆市财政局 重庆市科委 重庆市国家税务局关于印发《重庆市重大新产品研发成本补助实施细则》的通知

大连:

大国税发[2017]72号 大连市国家税务局 大连市地方税务局 大连市科学技术局关于做好企业研发费加计扣除政策落实工作的通知

辽宁:

辽科发[2017]54号 辽宁省科学技术厅 辽宁省财政厅 辽宁省国家税务局 辽宁省地方税务局关于进一步抓好企业研发费用税前加计扣除政策落实的通知

西藏:

最新内容

热点内容