|

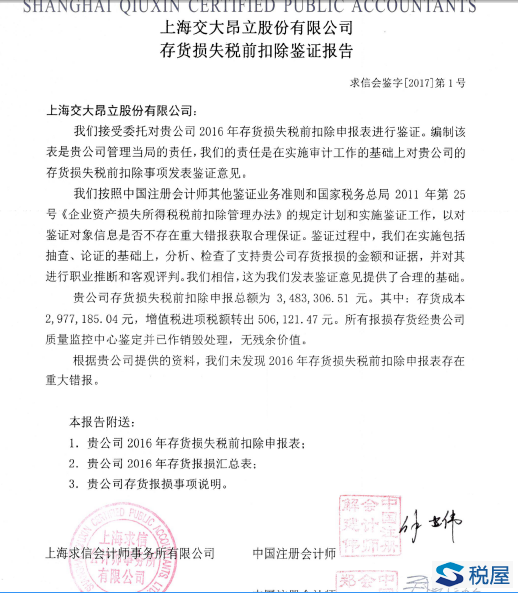

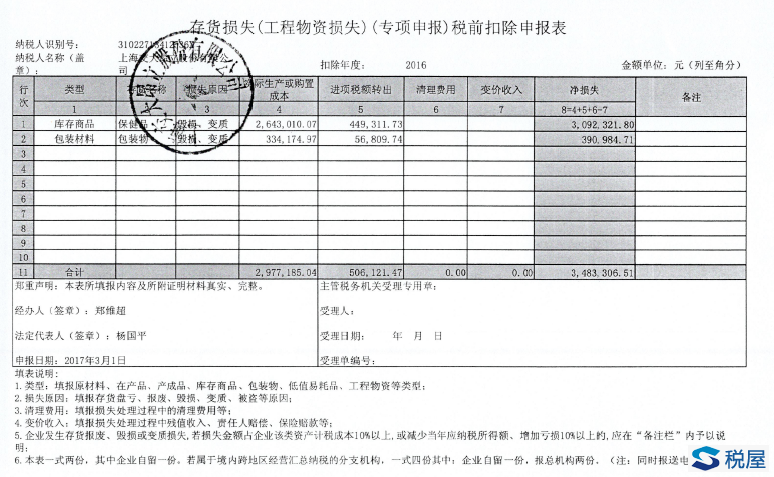

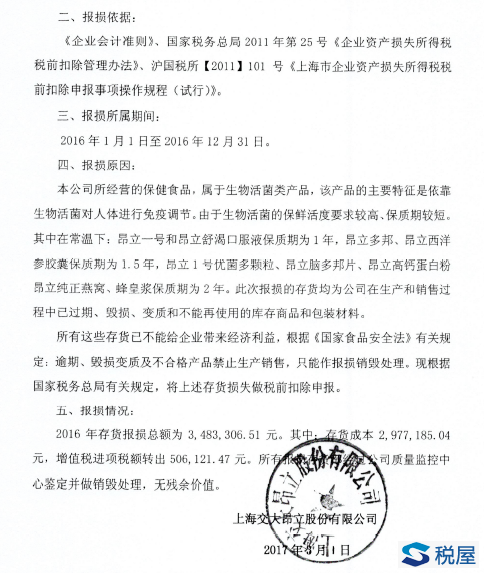

交大昂立(600530.SH)2017年4月22日发布公告(《交大昂立:存货损失税前扣除鉴证报告》)称,因依照《国家食品安全法》对部分逾期、变质的保健食品进行销毁而发生存货损失,故申报存货损失税前扣除348.3万元,其中,存货成本297.7万元、增值税进项税额转出50.6万元。 大力税手注: 从该公告“逾期、变质”等描述来看,我们认为属于《增值税暂行条例实施细则》中“管理不善”造成“霉烂变质”这一“非正常损失”的情形,因此进行依法销毁而产生的损失应做进项税额转出处理。另根据国家税务总局公告2011年第25号规定,存货过期报废销毁损失应以专项申报方式向税务机关申报扣除的损失,属于所得税法上的非正常损失;由于损失数额较大,故应有专业技术鉴定意见或法定资质中介机构出具的专项报告(附后)。 1、 发生存货非正常损失的增值税的进项税额转出问题 根据《增值税暂行条例实施细则》第二十四条规定,条例第十条所称非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。

根据财税【2016】36号规定,非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。 2、 发生存货非正常损失的所得税前扣除——清单申报与专项申报的判定问题 根据《 国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>的公告》(国家税务总局公告2011年第25号) 第五条 企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方能在税前扣除。未经申报的损失,不得在税前扣除。 第九条 下列资产损失,应以清单申报的方式向税务机关申报扣除:(一)企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的损失;(二)企业各项存货发生的正常损耗;(三)企业固定资产达到或超过使用年限而正常报废清理的损失;(四)企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失; (五)企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期货、基金以及金融衍生产品等发生的损失。 第十条 前条以外的资产损失,应以专项申报的方式向税务机关申报扣除。企业无法准确判别是否属于清单申报扣除的资产损失,可以采取专项申报的形式申报扣除。 第二十七条 存货报废、毁损或变质损失,为其计税成本扣除残值及责任人赔偿后的余额,应依据以下证据材料确认:(一)存货计税成本的确定依据;(二)企业内部关于存货报废、毁损、变质、残值情况说明及核销资料;(三)涉及责任人赔偿的,应当有赔偿情况说明;(四)该项损失数额较大的(指占企业该类资产计税成本10%以上,或减少当年应纳税所得、增加亏损10%以上,下同),应有专业技术鉴定意见或法定资质中介机构出具的专项报告等。 3、关于企业申请资产损失应提供的确认证据 根据《财政部 国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)第十三条规定:“企业对其扣除的各项资产损失,应当提供能够证明资产损失确属已实际发生的合法证据,包括具有法律效力的外部证据、具有法定资质的中介机构的经济鉴证证明、具有法定资质的专业机构的技术鉴定证明等。”

资料来源:交大昂立:存货损失税前扣除鉴证报告20170422 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容