|

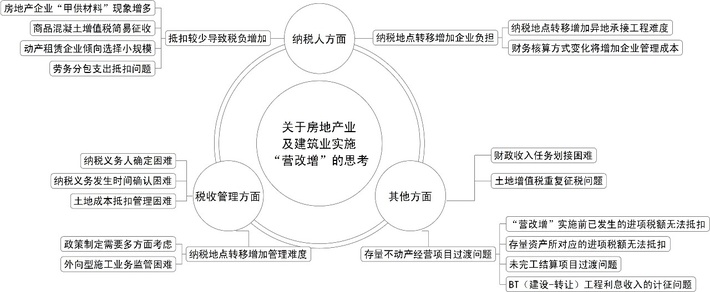

其他方面 (一)财政收入任务划接困难 “营改增”试点后,在国地税部门试点纳税人移交的同时,财政收入随之转入国税部门核算。无论是不动产销售还是不动产租赁经营行为,政策究竟能够带来增收还是减收效应具有一定的不确定性。到目前为止,该部分税收收入究竟能够完成到什么程度存在较大的未知困难,极可能出现不可预测的情况。因此,财政收入任务划接比较困难。 (二)土地增值税重复征税问题 目前,国家政策对转让国有土地使用权、地上建筑物及其附着物的行为征收土地增值税。土地增值税实施不动产项目财务决算前预征,财务决算后按照扣减土地成本、建筑成本以及相关费用及税金后的差额累进征收的管理办法。土地增值税具有增值税的特性,针对不动产的增值额征税。因此,“营改增”实施后,土地增值税若不取消,则可能存在重复征税的问题,加重纳税人负担。 (三)存量不动产经营项目过渡问题 无论在哪个时点上实施“营改增”,建筑企业都会存在一批老项目,这些老项目可分为已竣工已结算、已竣工未结算、未竣工未结算三种情形。“营改增”后,新项目可通过增加工程预算的方式化解矛盾,但老项目会存在抵扣问题。 1.“营改增”实施前已发生的进项税额无法抵扣。建筑企业收取工程款时需向甲方开具发票,按11%的税率承担税款,但“营改增”前已完工的部分没有进项税可抵扣。不动产项目经营周期过长,“营改增”实施时间节点前,未销售或未销售完毕的存量不动产项目、已完工正在租赁或未租赁的存量不动产项目等其前期发生的成本、费用及相关资产可能发生无法抵扣的问题。若“营改增”实施后,从事上述不动产项目的试点纳税人可能会税负大幅上升。对于此部分不动产项目发生的历史成本、费用或资产性质支出等,其涉及的进项税额需要相关过渡性政策的支持,确保“营改增”改革平稳推进,保证税收公平。 2.存量资产所对应的进项税额无法抵扣。建筑企业生产用存量资产,如固定资产、周转材料和临时设施等,其净值或摊余价值在“营改增”后转化为施工产值,产生了销项税,但此时对应的进项税却无法抵扣,造成销项税和进项税不匹配。 3.未完工结算项目过渡问题。“营改增”试点实施后,直接按照一般计税方法计算缴纳改征增值税,则未完工结算项目在试点实施前发生的成本、费用或资产性支出无法抵扣,导致税负大幅上升。对于此部分建筑安装项目,其涉及的进项税额需要相关的过渡政策支持,确保税收政策公平。 4.BT(建设——转让)工程利息收入的计征问题。原来BT工程项目业务中的利息收入是并入工程结算款按3%的税率计征营业税的,改征增值税以后将按11%的税率计征,增加了企业的税收负担。

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容