|

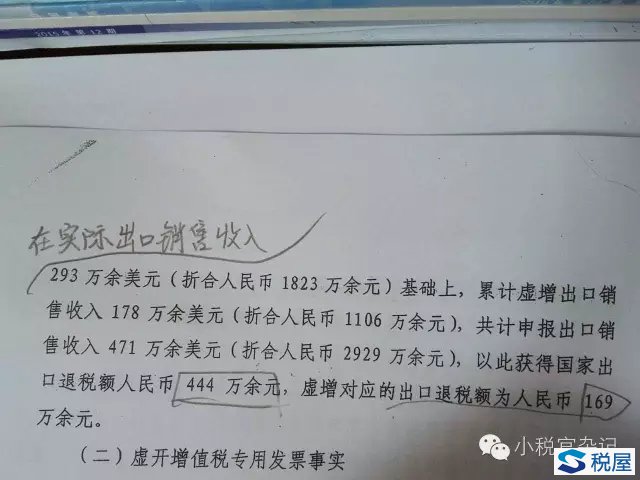

昨天拿到了某商贸公司涉嫌骗取出口退税一案的刑事判决书。本案属于“案中案”,与笔者参与的一件行政诉讼有关,故特别关注。但对于其中骗取出口退税金额的认定方面,笔者对检察院的计算方法不敢苟同。下图是判决书中检察院的观点,被法院采纳。

从上图可以看到,该公司实际出口销售收入是293万余美元,申报出口销售收入471万余美元,虚增178万余美元,共获得出口退税额444万余元人民币。那么,到底骗取了多少出口退税额呢?检察院用了个小学数学计算公式: 骗取出口退税额=出口退税总额*(虚增出口销售额/申报出口销售额)=444*(178/471)=169(万元) 从上述公式来看,逻辑清晰,堪称完美。但骗取的出口退税金额能这么计算吗?我们来梳理一下相关规定。 一、在刑法上: 《刑法》第二百零四条第一款 【骗取出口退税罪】以假报出口或者其他欺骗手段,骗取国家出口退税款,数额较大的,处…… 《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释[2002]30号):第一条 刑法第二百零四条规定的“假报出口”,是指以虚构已税货物出口事实为目的,具有下列情形之一的行为:(二)以伪造、变造或者其他非法手段取得出口货物报关单、出口收汇核销单、出口货物专用缴款书等有关出口退税单据、凭证…… 涉案公司的出口报关单金额与实际订单金额不符,属于上述规定中的“假报出口”方式骗取出口退税。 二、在税法上 《税收征管法》第六十六条第一款:以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。 《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号)第十三条第(六)项:出口企业和其他单位以假报出口或者其他欺骗手段,骗取国家出口退税款,由主管税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。 《关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条第(一)项第5目:出口企业或其他单位增值税退(免)税凭证有伪造或内容不实的货物,不适用增值税退(免)税和免税政策,按下列规定及视同内销货物征税的其他规定征收增值税。 根据上述规定,骗取出口退税的,不适用退免税政策,视同内销征税。因此,理应先将退税全额追缴,岂有部分追缴的道理? 其一,“骗取”是一项整体上只有唯一评价的行为,不可能认定其“还有部分诚实的成分”。就如一个骗子用成本10元的假古董骗了你10万元,不会只追回99990元、还要认定其中的10元是诚实的。 其二,商贸企业出口退税退还的是进项税,如果虚报出口金额,理论上进项一定有问题。如果查实了进项虚开,则更为确凿;如果进项不易查实,也不影响根据出口环节的虚假来认定整个行为的性质。 三、简单的结论 本案中,该公司骗取的出口退税金额应认定为444万元,而非169万元。也许有人认为,刑法和税法的评价标准不同,不能简单套用。那么,按照这个逻辑,刑事判决的认定也不能否定税务机关按照全额追缴并以此为基础的罚款。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容