|

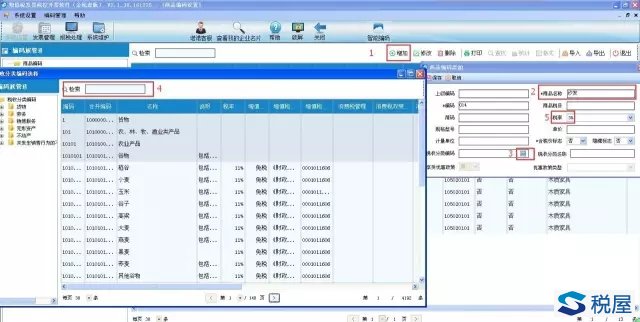

开发票需要添加商品编码是去年就已施行的要求,但前一段说“普票加税号”新规的时候,总局文件上又强调了一次,这一强调不当紧,各地都开始严查了!

连财务老司机都说:去年刚开始有编码时候,说相近的选选就行,税率不差就没事儿。现在不行了!总是说“选择错误”,老是让“作废重开”!

下面小编来简单说说这令无数财务人员头疼的“商品编码”:

没有这个编码,发票是开不出来的;当然,如果选错了,后果也是很严重的!

选择编码有一定的步骤和要求,编码本身也有一定的规律:“1”开头是货物、“2”开头是劳务、“3”开头是销售服务…

①要按照实际业务准确选择;

②要与发票票面的“货物或应税劳务、服务名称”相匹配;

③ 在进行细类划分时,无法清楚界定、归类的,货物类可以按照商品的材料或用途选择最近似的编码;劳务或服务类按照交易实质选择最近似编码;

④ 附清单开具汇总发票的,清单所列项目也需按商品编码选择。 但很多时候,明明都很认真的选了,怎么又开错了?

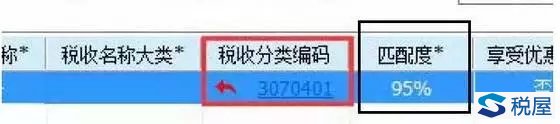

① 税率错误

再如商品编码为“3”开头的发票,税率为11%,6%,5%,3%,几乎没有17%,所以如果出现了17%,也很可能也是开错税率。

② 税率虽然正确,但商品编码错误

举个栗子,光一个“瓜”,就有这么多种!简直震惊了吃瓜群众!

① 商品编码停留在大类,不够细,不可以

再比如坚果,如果你卖的是“腰果”,就不能选大的这个“食用坚果”的分类,要选到下面的“腰果”,因为人家有这一细项。

② 大类下面没有更细的编码,那就写大类

看上面的表格,最细就是餐饮服务、所以直接开餐饮服务,不管你吃的是大闸蟹还是小龙虾,编码都选这个!

很多公司的财务人员由于不重视编码开票,编码乱选,导致大量发票作废,给公司业务往来也造成很大不便。

但,这还不是最可怕的。最可怕的是,大家想过为什么一定要如此大费周章的使用编码开票吗?

因为税局要知道一家公司卖了什么东西,买了什么东西,分别是多少,还剩多少,买的时候花了多少钱,又卖了多少钱…这不就是你家账本吗?

你不记账的,人家税局帮你记了,这就是税局的“电子底账系统”,抓取数据,处理数据,然后进行比对分析,完全智能化,随时可调取。

如此以来,别说是虚开发票这么严重的事儿了,连你的两套账、账外收入,人家都一清二楚。

由于编码足够细,所以同类商品或服务的价格比对也更清楚,想要多列成本,少记收入的,也很困难了,电子底账一拉,就知道贵司今年大概要缴多少所得税。

各位财务,快给你家老板看看吧!再不重视,后果真的很严重! |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容