|

(二)“市场溢价”理论的成因与效应:经济学框架下的理论分析 按照传统“供给——需求”模型,市场溢价可能与功能分析下的产品生产或销售地的市场特性有关,也可能与市场的整体购买力以及家庭对产品的偏好、市场处于扩张还是收缩状态、市场竞争程度、消费者预期、市场管制(政府对某种产业的激励因素)、市场准入、价格歧视、道德风险、信息不对称性及其他类似因素有关。因此,在多重因素作用影响之下,市场溢价现象终因中国市场供求关系的特殊性而形成。 1.供给方面 (1)政府对奢侈品行业的管制及其准入机制,极大的限制了行业竞争程度,并逐渐衍生为一道“隐形”门槛。特定企业在一段时间内处于不完全竞争状态,造成先期进入中国市场的奢侈品厂商获得良好的定价优势和品牌宣传空间,抢占了发展先机。伴随传统奢侈品在一线城市的逐渐饱和及在二、三线城市的相继入主,且受近年高端小众品牌、定制类品牌快速发展的影响,传统奢侈品开始逐渐管控店面扩张速度与营销方式,转向打造大型体验店和旗舰店,力求提升品牌体验效应。尽管OECD一再强调当前市场的完全竞争性,但对传统奢侈品商早前进入市场所用于店面建设、品牌宣传以及超额管理的费用支出所延续下来的“资产”、“口碑”不能视而不见,况且中国市场还处于扩张状态,尚存大量发展空间。 (2)中国本土顶端奢侈品牌的缺失为外来的品牌提供了无竞争的市场环境,特别在汽车、化妆品、高端包、手表等市场溢价明显的行业中,国产品牌的认可程度整体较低,较难满足消费者预期,域外品牌市场垄断明显。以化妆品行业为例,2014年中国高端化妆品的市场排名前十的均为外国品牌,外资或合资企业所占的市场份额已接近80%,而国内化妆品生产只有通过中外合资,推出中低档产品才能迎合中国消费者的需求。 (3)品牌的巧妙定价转移了中国利润。通常,奢侈品品牌没有一个单一的全球价格体系,但会在全球划分三个主要区域进行定价(如下表1),其余地方的零售参考价格按区域参照定制。实践中,较多企业会采取高端定制、限量限购等饥饿营销方式,或在产品进口中国市场的成本定价时采取价格歧视,直接抬高中国境内零售环节价格,将大量利润屯留国外。 表1 时尚奢侈品的零售价格区域(单位:美元)

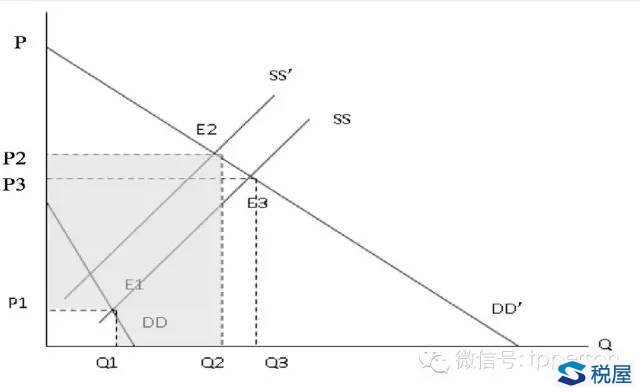

2.需求方面 (1)中国市场较发达国家市场相比,道德风险高,信息不对称性问题严重。国人一直强调“质高价优”、将高端奢侈品视为彰显高贵身份的象征,在非理性消费冲击之下,国内消费者在购买商品和服务时,更愿承担更高的价格以换取具有悠久历史、独特工艺和特殊原材料的品牌。 (2)中国巨大的市场蕴藏巨大的购买需求,并将长期持续。受巨大的人口基数和持续增长的购买力、需求的价格弹性变小、企业的议价空间增大等综合因素影响,量价齐升。数据显示:2014年消费对我国GDP增长贡献率达50.2%,成为助推中国经济增长的核心要素。中国市场旺盛的消费需求将为企业带来大量超额利润。 (3)国内消费者对外来品牌具有市场偏好和购买动力,加之同类产品的可替代性较差,国人更倾向于支付较高的产品或服务“对价”,多数消费者更依赖“拇指法则”而忽略理性选择;奢侈品行业均衡价格与均衡购买的动态匹配,连同产品效用和内涵价值的相互耦合,进一步扩大了溢价空间。 3.整体影响 理论分析表明:在中国特殊市场的供给与需求共同作用之下,“市场溢价”机制逐渐形成(如下图1),阴影所显示的部分即为“市场溢价”最终利润的外在表现。对外经贸大学奢侈品研究中心的一项调查发现,中国市场的高级腕表国内外价差达100%-350%,珠宝产品的价差为20%-80%,箱包皮具价差在30%左右,而化妆品的价差在40%-120%,最高甚至达到188.5%。高价差的背后,奢侈品牌的定价策略决定了一切。即使剔除关税和消费税,同一天同一款的奢侈品的平均溢价仍明显高于国外。因此,企业在中国市场所获得的超额利润=中国总利润+价格歧视总利润-常规利润—因素1×i1—因素2×i2-…因素n×in。

图1 “市场溢价”下的供需均衡分析图 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容