|

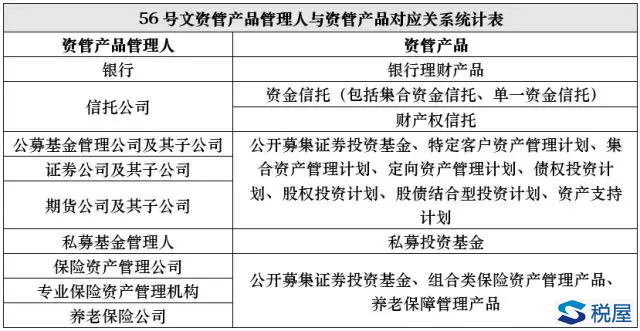

56号文以正列举的方式列举了应当缴纳增值税的资管产品和资管产品管理人的范围,列举的范围中包括私募投资基金和私募基金管理人。如下图所示:

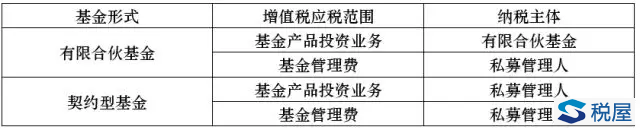

但是,这里的私募投资基金指的是契约型基金,契约型基金实质是一种信托结构,不具有法律主体资格,属于资管产品范畴,涉及的增值税应税行为由私募管理人为纳税义务人,但是常见的有限合伙基金,其本身是独立的纳税主体,投资行为发生的增值税纳税义务在合伙企业层面申报,不是由私募管理人缴纳。两者区别如下:

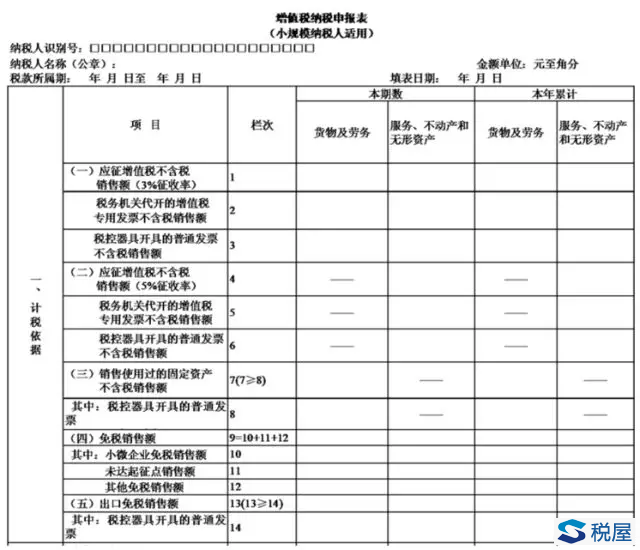

契约型基金增值税业务的纳税申报,由私募管理人按照规定的纳税期限,汇总申报缴纳基金产品运营业务和其他业务增值税。其中基金产品运营业务按照3%简易计税,但是其他业务(即自有业务)按照适用税率缴纳增值税,但是在申报层面,是用一套申报表,也是按照管理人自有业务的申报期限进行申报的。管理人主要的业务是取得的管理费收入,属于直接收费金融服务,按照6%缴纳增值税;如果私募管理人是小规模纳税人,管理费收入和资管产品都是简易计税,在增值税申报上只涉及征收率3%。 这里会存在一个问题,小规模纳税人在增值税申报时只涉及一张申报表。资管业务和管理人的管理费收入都在这一张申报表中申报,如下图所示:

需要注意的是,私募基金不同于公募,可能私募管理人本身资产管理规模很大,但是管理费收入却很少,比如管理规模是2个亿,按照千分之二收取管理费,其一年的管理费收入为40万,达不到500万的一般纳税人的认定标准。但是2月份申报时,私募管理人需要将这2亿规模的产品的应税销售额在申报表层面和管理费收入一起申报。 根据《关于增值税一般纳税人登记管理办法》(国家税务总局令43号)第二条的规定,增值税纳税人(以下简称“纳税人”),年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准(以下简称“规定标准”)的,除本办法第四条规定外,应当向主管税务机关办理一般纳税人登记。本办法所称年应税销售额,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。同时《关于增值税一般纳税人登记管理若干事项的公告》(国家税务总局公告2018年第6号)对于“纳税申报销售额”解释为“指纳税人自行申报的全部应征增值税销售额”,其中包括免税销售额和税务机关代开发票销售额。那么私募管理人自行申报的这2亿规模的资管产品的增值税销售额,是否影响管理人的纳税人身份的认定呢? 我们认为,这个问题只是资管产品在申报层面上存在的问题,因为目前的申报表逻辑是没有考虑到资管产品增值税的,对于管理人纳税人身份的认定,不应当考虑资管产品的销售额。因为对于私募管理人而言,资管产品的应税销售额并不是管理人本身的销售额,资管产品涉及的增值税款也是由产品层面来承担的,虽然和管理人的管理费收入在一起申报,但是产品的增值税也是单独从托管账户中扣除的,与管理人自有的资金是隔离的。 如果在进行私募管理人一般纳税人身份认定的时候,对于“年应纳销售额”的计算按照国家税务总局公告2018年第6号的规定,“纳税人自行申报的全部应征增值税销售额”包括管理人申报的资管产品的销售额,则对于小规模纳税人的私募管理人是不公平的,因为其本身是按照3%缴纳管理人收入的增值税,因为资管产品增值税政策的实施,反而因此变成了一般纳税人身份并需要将管理人收入按照6%缴纳增值税,由此增加了私募管理人的税负。我们认为,在进行私募管理人纳税人身份认定时,不应当考虑资管产品的销售额,对于纳税申报的总的销售额,应当扣除对应资管产品的销售额,仅考虑管理人自有业务的销售额作为“年应税销售额”的组成部分。 同时,根据国家税务总局令43号第四条规定,“下列纳税人不办理一般纳税人登记: (一)按照政策规定,选择按照小规模纳税人纳税的。 (二)年应税销售额超过规定标准的其他个人。” 我们建议私募管理人按照43号令第四条第一点的规定申请保持小规模纳税人的身份。 同时也建议国家税务总局针对私募管理人出具特殊规定,即私募管理人增值税一般纳税人资格认定时仅以管理费规模作为计算标准,其管理的资管产品的销售额在管理人认定一般纳税人身份时,不作为“年应税销售额”的合并计算范围。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容