|

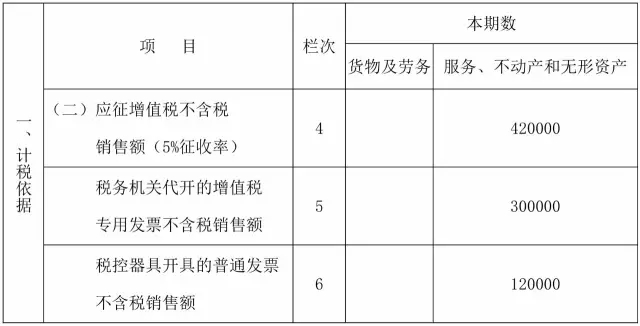

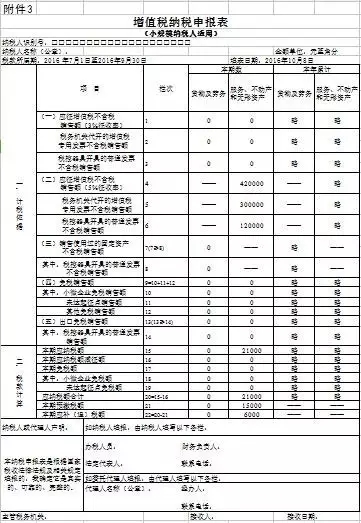

尊敬的纳税人: 您好!营改增后小规模纳税人的第一个申报期就要到了!您是不是正在为能不能顺利申报而苦恼?是不是正在为填写各种各样的报表而发愁?是不是为网上抄报税而担忧?针对纳税人的这些实际困难,北京国税将陆续为大家推送小规模纳税人纳税申报的相关内容,有示例、有政策、有分析,保管您一学就会,一看就懂!本文为您介绍提供不动产经营租赁服务纳税申报。来,咱们一起看看吧! 例 某纳税人为增值税小规模纳税人,机构所在地为北京市西城区,2016年三季度发生以下业务: 1.将购买的位于北京市海淀区的商业营业用房出租,预收2016年下半年租金31.5万元,并向机构所在地主管税务机关代开增值税专用发票; 2.将租赁的位于北京市朝阳区的办公室出租,收取2016年三季度租金12.6万元,自行开具增值税普通发票。 相关政策 北京市纳税人在本市范围内跨区提供不动产经营租赁服务的,向机构所在地主管国税机关申报缴纳增值税; 纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天; 小规模纳税人出租不动产,按照5%的征收率计算应纳税额。 注释:该纳税人在收到预收款时,可向其机构所在地主管税务机关北京市西城区国家税务局申请代开增值税发票,并应于收到预收款的次月纳税申报期内向其机构所在地主管税务机关北京市西城区国家税务局按照5%征收率申报缴纳增值税。 报表填写 (一)计税依据的计算和填报: 1.计税依据的计算: 出租商业营业用房取得的不含税销售额(代开专用发票)=315000÷(1+5%)=300000元; 出租办公室取得的不含税销售额(开具普通发票)=126000÷(1+5%)=120000元。 该纳税人本期不含税销售额=300000+120000=420000元。 2.计税依据的填报: 计算的420000元填入本期《增值税纳税申报表(小规模纳税人适用)》“服务、不动产和无形资产”列第4栏; 税务机关代开增值税专用发票注明的销售额300000元填入《增值税纳税申报表(小规模纳税人适用)》“服务、不动产和无形资产”列第5栏; 自行开具增值税普通发票的不含税销售额120000元填入《增值税纳税申报表(小规模纳税人适用)》“服务、不动产和无形资产”列第6栏。

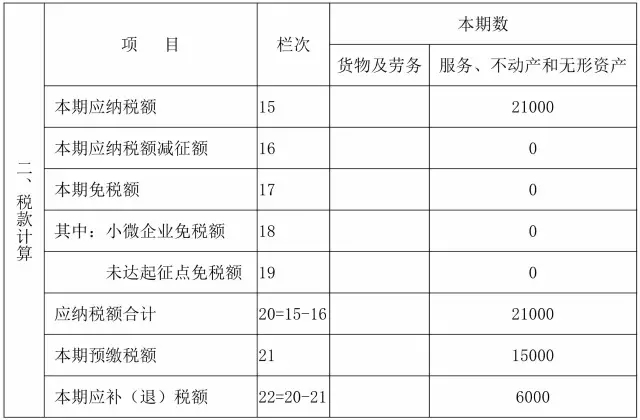

说明: 1.如果代开或自行开具增值税普通发票,则应将销售额300000元与自行开具增值税普通发票不含税销售额一并填入《增值税纳税申报表(小规模纳税人适用)》“服务、不动产和无形资产”列第6栏; 2.如果未代开发票,也未自行开具发票,则销售额300000元除第4栏外不需单独列示。 (二)税款的计算和填报: 1.税款的计算: 本期应纳税额=420000×5%=21000元; 本期预缴税款=300000×5%=15000元; 本期应补(退)税额=21000-15000=6000元。 2.税款的填报: 计算的本期应纳税额21000元填入本期《增值税纳税申报表(小规模纳税人适用)》“服务、不动产和无形资产”列第15栏、第20栏; 本期在地税预缴的15000元填入本期《增值税纳税申报表(小规模纳税人适用)》“服务、不动产和无形资产”列第21栏; 计算的应补(退)税额6000元填入本期《增值税纳税申报表(小规模纳税人适用)》“服务、不动产和无形资产”列第22栏。

《增值税纳税申报表(小规模纳税人适用)》

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容