|

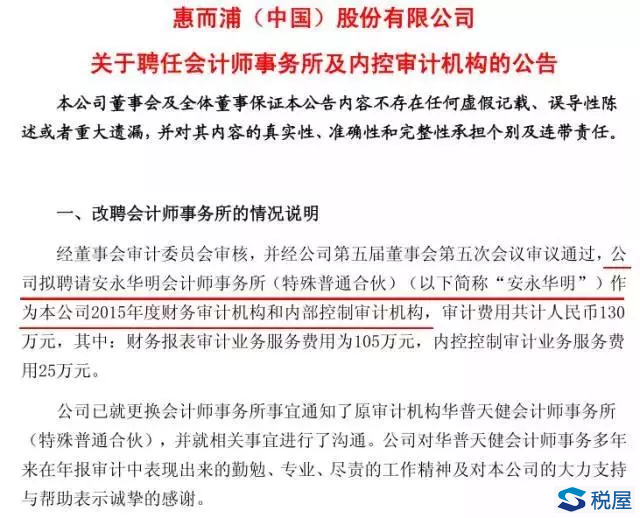

关于惠而浦,你的印象是: 全球最大的白色家电制造商,今年11月,其在中国合肥打造的全新工业4.0智能工厂,正式进入运营阶段。 惠而浦(中国)股份有限公司,A股上市代码600983,年营收高达67亿。 不过这家大公司,出事了: 早前,它公告“重大会计差错调整”,接近2亿净利润、5亿多净资产,瞬间灰飞烟灭。 2015年、2016年,因重大会计差错,导致其分别多算归属于母公司股东的净利润1亿元、8901.99万元,影响当年利润比例分别为22.8%、23.9%。 匪夷所思的是,面对如此的错误 惠而浦给出的的解释是 “电脑系统故障” “员工违规操作” “管理人员失察” 大家看看监管机构对惠而浦的违规情况说明 根据《中华人民共和国证券法》《上市公司现场检查办法》等规定,安徽证监局对惠而浦进行了专项核查。经核查,发现公司存在以下问题: 一、定期报告存在错误 2015年、2016年合并财务报表中,营业收入错报金额分别约占当期披露营业收入的1.30%、2.27%;归属于母公司股东的净利润错报金额分别约占当期披露归属于母公司股东的净利润的22.75%、23.91%;归属于母公司股东权益2015年期初错报金额约占当期披露的归属于母公司股东权益2015年期初金额的1.91%。 二、内部控制存在重大缺陷 经核查,你公司存在库存商品尚未发出即确认销售收入、部分销售折扣缺少内部审批、未及时就发生的销售折扣开具发票并予入账等问题,你公司相关年度内部控制自我评价报告也未指出上述内部控制缺陷。 【相关规定】:《上市公司信息披露管理办法》第二条的规定;《企业内部控制基本规范》第三十条、四十二条、四十四条、四十五条、四十六条的规定。 惠而浦出事后 很多业内都八卦他家背后的财务军师 到底是谁呢 在合肥三洋2001年披露招股书之时,聘用的会所一直是华普天健,华普天健可谓任劳任怨的“老黄牛”。但是2015年4月24日,惠而浦却发布公告,宣布改聘安永华明。 改聘动作之后,2015、2016年的财报,便出现了“重大会计差错”。

作为税务界的老司机 小坤要严肃 敲黑板了 会计差错,不管是对上市公司来说,还是拟IPO公司,都是重大雷区。轻则影响上市进程,重则可能导致毁灭性影响。 从案例中汲取教训 为了更正会计差错,惠而浦对2015、2016年的财报进行了调整,调整的结果让人大跌眼镜: 针对销售费用的差错: 2016年调减营收4398万、调增销售费用1802万、调减应收账款2.87亿、调减应交税费106.7万、调减未分配利润2.86亿; 2015年调减营收1.24亿、调增销售费用714万、分别调减2015年12月31日和1月1日的应收账款2.24亿、9254万、调减2015年12月31日的应交税费16.4万、分别调减2015年12月31日和1月1日的未分配利润2.24亿、9254万。 针对收入确认的差错: 2016年调减营收1.13亿、调减营业成本7872万、调减销售费用959万、调减税金及附加237万、调减应收账款1.22亿、调增存货7510万、调减应交税费1867万、调减其他应付款1051万、调减未分配利润1762万; 2015年调增营收3608万、调增营业成本2172万、调增销售费用42.8万、调增税金及附加35.6万、调增2015年12月31日应收账款1335万、调减2015年1月1日应收账款3376万、调减2015年12月31日存货362万、调增2015年1月1日1810万、调增2015年12月31日应交税费590万、调减2015年1月1日应交税费549万、分别调减2015年12月31日和2015年1月1日其他应付款92.4万、135.3万、调增2015年12月31日未分配利润475.8万,调减2015年1月1日未分配利润881.6万。 针对成本结转的差错: 2016年主营业务成本调增2034万、调减存货2034万、调减未分配利润2034万。 惠而浦还调整所得税和盈余公积多个科目 总结来看,调整后的合并报表上,2016年营收减少了1.57亿、净利减少了8900万,归母股东权益更是减少了2.75亿。

2015年的营收也减少了8829万、净利减少了1亿,归母股东权益更是减少了1.86亿。

这么一调,近2亿的净利不翼而飞,营收、应收账款、应交税费、股东权益各个科目更是惨不忍睹。 这么说来,会计差错对于企业来说,是件看上去容易,实际操作起来大有学问的事儿,作为“财总”来说,或许有难言之隐,但也要坚守职业底线。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容