|

5.看看关联有形资产所有权交易 该纳税人在2016年销售给ABC(美国)有限公司产品12亿元;从ABC(韩国)有限公司处取得来料加工原材料3.2亿元,加工后作价4.4亿元又销售给ABC(韩国)有限公司; 销售给其他境外关联方40万元;销售给ABC(中国)有限公司产品6亿元;销售给其他境内关联方40万元;从ABC(法国)有限公司购进固定资产0.32亿元;从其他境外关联方购进40万元;从ABC(深圳)有限公司购进半成品12亿元;从其他境内关联方购进40万元。  《税屋》提醒:被遮挡部分为100%

该纳税人在2016年从ABC(美国)有限公司取得客户名单,支付100万元;使用ABC(日本)有限公司的专利,支付1800万元。  《税屋》提醒:被遮挡部分为100% 7.该纳税人当期无有形资产使用权交易表信息,因此该表填写内容为0 8.当期存在无形资产使用权交易表信息(使用ABC(日本)有限公司的专利,支付1800万元),那如何填表呢?  《税屋》提醒:被遮挡部分为100%。

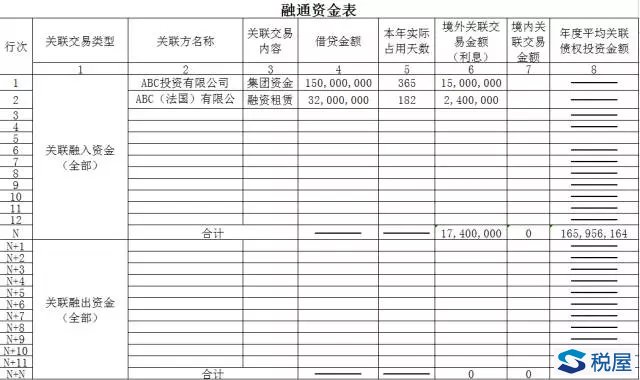

8.该纳税人存在关联资金融通信息:因集团资金池业务从ABC投资有限公司融入1.5亿元,占用天数365填,支付利息1500万元;因融资租赁从ABC(法国)有限公司融入3200万元,占用天数182天,支付利息240万元,那如何填表呢?

提示: (1)逐笔填报企业发生的关联借入资金情况。年度内偿还部分关联借入资金的,该笔剩余关联借入资金视同新一笔关联债务,重新填报。 (2)逐笔填报企业发生的关联借出资金情况。年度内收回部分关联借出资金的,该笔剩余关联借出资金视同新一笔关联债权,重新填报。 11.该纳税人存在关联劳务表信息:为ABC(中国)有限公司提供物流辅助服务,取得收入100万元.;接受ABC(美国)有限公司的咨询服务合行政管理服务,支付500万元; 接受ABC投资有限公司的金融服务,支付300万元;接受ABC(中国)有限公司的市场调查服务和营销策划服务,支付1000万元,那如何填表呢?

12.权益性投资表又该怎么填报呢?  13.当期无成本分摊协议表信息,因此该表信息填写为0 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容