根据上述政策规定,40%的部分为待抵扣进项税额,是待抵扣进项税额,并不是进项税额。

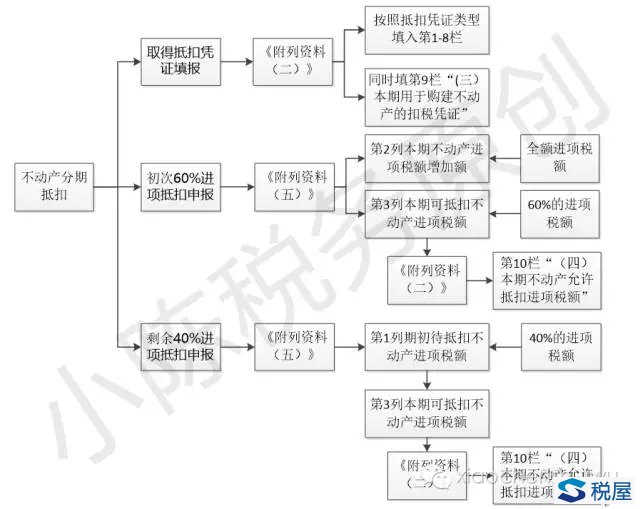

一、申报表处理原则(要思路)

当期不动产抵扣进项=正常填报抵扣凭证(附表二第1+4栏)-单独填报不动产抵扣凭证(附表二第9栏)+附表五计算当期不动产可抵扣进项(填附表二第10栏)

一句话:正常填报抵扣凭证,后单独剔除不动产抵扣凭证,通过计算得出当期不动产可抵扣进项。

其中:计算当期可抵扣不动产进项=当期可抵扣的60%+当月起前第13个月可抵扣的40%

二、不动产进项税额分期抵扣会计处理

思路:先单独放一边“应缴税费—待抵扣进项税额”,后转入进项税额抵扣。

(1)进项税额60%的部分于取得扣税凭证的当期,记入“应缴税费—应缴增值税(进项税额)”科目,当期从销项税额中抵扣。

(2)进项税额40%的部分为待抵扣进项税额,记入“应缴税费—待抵扣进项税额”科目,暂时挂账。则在取得扣税凭证的当月起第13个月,将其转入“应缴税费———应缴增值税(进项税额)”科目,并从销项税额中抵扣。

所以特别提醒:正常的不动产分2年抵扣,不是进项税额转出,不是进项税额转出,真的不是进项税额转出!重要的事情说三遍。

只有“购进时已全额抵扣进项税额的货物和服务,转用于不动产在建工程的,其已抵扣进项税额的40%部分,应于转用的当期从进项税额中扣减,计入待抵扣进项税额,并于转用的当月起第13个月从销项税额中抵扣。”,按照进项税额转出处理。