|

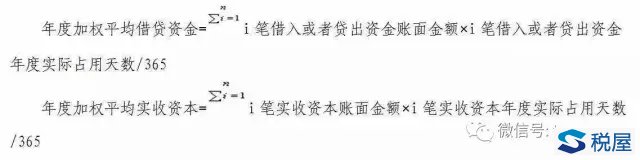

纳税指南宣传专刊-关联申报及同期资料相关问题解答 (2017年2月 总第196期) 编者按:为进一步完善关联申报和同期资料管理,国家税务总局借鉴税基侵蚀和利润转移(BEPS)行动计划第13项报告成果,发布了《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号,以下简称42号公告)。为了帮助广大纳税人了解新关联申报报告表和同期资料等相关要求,及时并准确填报报表和资料,本期专刊主要结合42号公告内容以及与《特别纳税调整实施办法(试行)》(国税发〔2009〕2号)文件变化之处,就相关问题进行专题解答。 关联申报及同期资料相关问题解答 一、问:哪些企业需要报送《关联业务往来报告表》? 答:实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业向税务机关报送年度企业所得税纳税申报表时,应当就其与关联方之间的业务往来进行关联申报,附送《中华人民共和国企业年度关联业务往来报告表(2016年版)》。 二、问:什么是关联关系? 答:企业与其他企业、组织或者个人具有下列关系之一的,构成42号公告所称的关联关系: 1、一方直接或者间接持有另一方的股份总和达到25%以上;双方直接或者间接同为第三方所持有的股份达到25%以上。 如果一方通过中间方对另一方间接持有股份,只要其对中间方持股比例达到25%以上,则其对另一方的持股比例按照中间方对另一方的持股比例计算。 两个以上具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的自然人共同持股同一企业,在判定关联关系时持股比例合并计算。 2、双方存在持股关系或者同为第三方持股,虽持股比例未达到第(一)项规定,但双方之间借贷资金总额占任一方实收资本比例达到50%以上,或者一方全部借贷资金总额的10%以上由另一方担保(与独立金融机构之间的借贷或者担保除外)。

3、双方存在持股关系或者同为第三方持股,虽持股比例未达到第(一)项规定,但一方的生产经营活动必须由另一方提供专利权、非专利技术、商标权、著作权等特许权才能正常进行。 4、双方存在持股关系或者同为第三方持股,虽持股比例未达到第(一)项规定,但一方的购买、销售、接受劳务、提供劳务等经营活动由另一方控制。上述控制是指一方有权决定另一方的财务和经营政策,并能据以从另一方的经营活动中获取利益。 5、一方半数以上董事或者半数以上高级管理人员(包括上市公司董事会秘书、经理、副经理、财务负责人和公司章程规定的其他人员)由另一方任命或者委派,或者同时担任另一方的董事或者高级管理人员;或者双方各自半数以上董事或者半数以上高级管理人员同为第三方任命或者委派。 6、具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的两个自然人分别与双方具有第(一)至(五)项关系之一。 7、双方在实质上具有其他共同利益。 同时,如仅因国家持股或者由国有资产管理部门委派董事、高级管理人员而存在上述第(一)至(五)项关系的,不构成所称关联关系。 三、问:关联关系的判断标准发生了哪些变化? 答:与国税发〔2009〕2号文件相比,42号公告主要有以下几点变化: 1、在判断是否因持股关系构成关联关系时,增加两个以上具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的自然人共同持股同一企业,判定关联关系时持股比例合并计算的规定。 2、在判断是否因资金借贷构成关联关系时,明确了借贷资金总额占实收资本比例的计算方法。 3、在判断是否因董事或高级管理人员的任职构成关联关系时,提示性列举了高级管理人员的范围包括上市公司董事会秘书、经理、副经理、财务负责人和公司章程规定的其他人员。 4、明确具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的两个自然人分别与待判定是否构成关联关系的双方因持股关系、资金借贷关系、生产经营需依赖特定特许权交易、控制关系以及董事或高级管理人员的任职构成关联关系的,待判定的双方也构成关联关系。例如,丈夫与A公司构成关联关系,妻子与B公司构成关联关系,则A公司和B公司构成关联关系。 5、增加关联关系年度内发生变化,关联关系按照实际存续期间认定的规定。例如,2015年1月1日至3月31日,A公司拥有B公司50%的股权,但A公司在2015年4月1日向C公司出售其拥有的B公司的30%的股权,C公司持有该股权至2015年12月31日。在这种情况下,不考虑其他可能构成关联关系的情形,A公司与B公司在2015年1月1日至3月31日期间构成关联关系,C公司与B公司在2015年4月1日至2015年12月31日期间构成关联关系。 6、排除了仅因国家持股或者由国有资产管理部门委派董事、高级管理人员导致构成关联关系的情形。 四、问:企业间关联交易主要包括哪些类型? 答:关联交易主要包括: 1、有形资产使用权或者所有权的转让。有形资产包括商品、产品、房屋建筑物、交通工具、机器设备、工具器具等。 2、金融资产的转让。金融资产包括应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具形成的资产等。 3、无形资产使用权或者所有权的转让。无形资产包括专利权、非专利技术、商业秘密、商标权、品牌、客户名单、销售渠道、特许经营权、政府许可、著作权等。 4、资金融通。资金包括各类长短期借贷资金(含集团资金池)、担保费、各类应计息预付款和延期收付款等。 5、劳务交易。劳务包括市场调查、营销策划、代理、设计、咨询、行政管理、技术服务、合约研发、维修、法律服务、财务管理、审计、招聘、培训、集中采购等。 五、问:42号公告中涉及关联交易类型有哪些变化? 答:国税发〔2009〕2号文件相比,42号公告增加了一项关联交易类型,即金融资产的转让。这里的金融资产包括应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具形成的资产等。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容