|

案例三:农林牧渔企业 某茶叶种植企业2014年实现收入160万,发生成本100万,相关税费2万,应分摊期间费用53万,不符合规定票据调整3万,纳税调整后所得为8万元。 1、7020表第14行“1.花卉、茶以及其他饮料作物和香料作物的种植”第1列“项目收入”填160万; 第2列“项目成本”填100万; 第3列“相关税费”填2万; 第4列“应分摊期间费用”填53万; 第5列“纳税调整额”3万。

2、7040表第1行“符合条件的小型微利企业”填6000元; 第28行“五、减:项目所得额按法定税率减半征收企业所得税叠加享受减免税优惠”填4000元。

某公司成立至今的经营情况如下:成立至今的经营情况为:2008年亏损1000万元,2009年亏损1200万元,2010年盈利800万元,2011年盈利800万元,2012年亏损400万元,2013年盈利900万元,2014年纳税调整后所得为50万元,无所得减免和抵扣应纳税所得额税收优惠项目。 1、6000表第2列第1行至第5行分别填写-1200万、800万、800万、-400万、900万; 第2列第6行自动填写50万,其余数据亦自动生成。

琴岛公司2009、2014年均从某县级科技主管部门取得技术改造专项资金。假设该专项资金符合不征税收入条件,且该企业已作为不征税收入处理;专项资金结余部分无需上缴相应资金拨付部门,留企业自行支配使用。2009年、2014年收、支情况详见下表,其中2014年资本化支出发生在12月。该纳税人机器设备2014年度共计提折旧40万元,其中2009年取得的不征税收入资本化支出部分在2014年累计计提折旧6万元。

1、 5040表第1行第2、3列均为350万, 第5列35万,第6、7列40万,第8列70万,第9列100万; 第10、11列45万,12列20万,13列0; 第6行第2、3列均为200万,第10列75万,11列35万。

2、5080表第3行第2列40万; 第3行第5列34万。

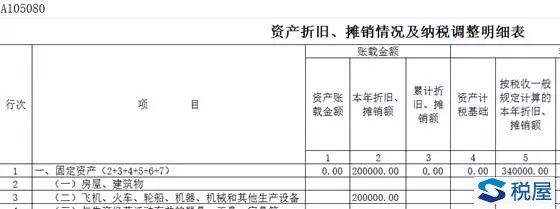

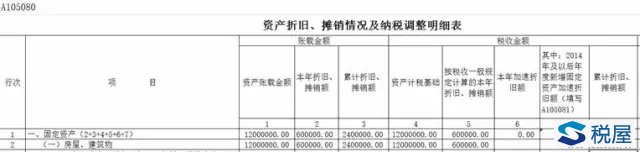

2014年,琴岛公司固定资产情况如下: 1、2010年12月31日,管理部门购入房产,价值1200万元,会计核算按20年折旧年限,直线法折旧。 2、2014年6月30日,生产部门购入研发设备1台,价值300万元,会计核算按10年折旧年限,直线法折旧。 假定公司不属于政策规定的6大行业,未计提残值,计税基础与会计原值一致。研发设备折旧税务处理,选择缩短折旧年限方法6年计提折旧。 1.5080表第2行“房屋建筑物”“账载金额”与“计税基础”一致,分别为1200万、60万、240万。

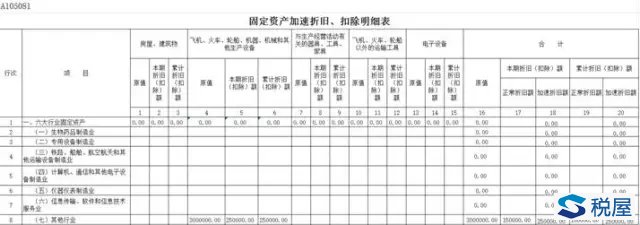

2.5081表第8行“其他行业”第4列填300万,第5、6列填25万,第17、19列填15万。

《税屋》提示被遮挡部分最后一行第19列为150000.00,第20列为250000.00

3.5080表第3行第1、4列填300万,第2、3列填15万,第6、8列填25万,第10列填“折旧年限”。

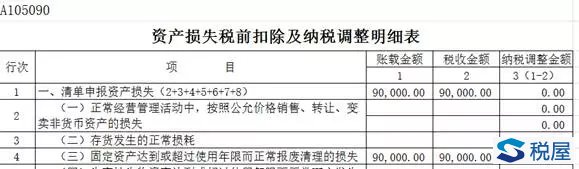

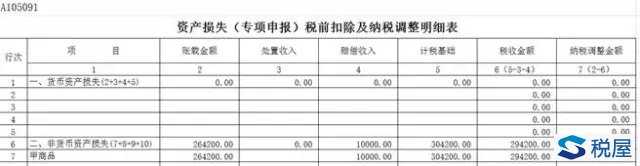

某公司发生业务如下: 1、企业发生已提足折旧的固定资产正常报废业务,清理损失9万元。 2、2014年甲库存商品因管理不善造成盘亏损失账面成本26万元,相应的增值税进项税额为4.42万元,该存货已累计计提跌价准备3万元,责任人赔偿1万元。上述损失会计上已计入2014年的“管理费用”科目。 1.5090表第4行的“账载金额”和“税收金额”均为90000。

2.5091表第7行账载金额填26.42万,赔偿收入1万,计税基础30.42万。

3.2010表第17行9万,第20行26.42万。

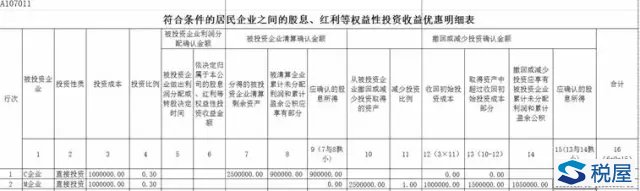

某公司2014年投资收益明细如下:1.该公司2010年以100万元投资C企业,占C企业30%股份,2014年C企业进行清算,清算时C企业未分配利润和盈余公积300万元,该公司分得C企业清算剩余财产现金250万元。2、该公司2008年以100万元投资M公司,占M公司30%股份,2014年1月经股东会决议,同意公司抽回其投资,该公司分得一栋物业,账面价值200万元,评估市价250万元。截止2013年底M公司共有未分配利润和盈余公积300万元,其中琴岛公司按照注册资本份额享有90万元(假设琴岛公司未对M公司以前年度盈利按权益法确认收益)。 1、7011表第1行,“被投资企业”为C企业,“投资性质”选择“直接投资”,投资成本100万,投资比例30%,第7列250万,第8列90万; 第2行“被投资企业”为M企业,“投资性质”选择“直接投资”,投资成本100万,投资比例30%,第10列填250万,11列填1,第14列填105万

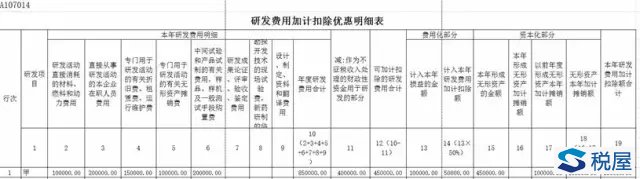

料费用10万元,直接从事研发活动的本企业在职人员费用30万,专门用于研发活动的有关折旧费15万元,专门用于研发活动的无形资产摊销费10万元,中间试验费用20万元。最终符合资本化条件的有45万元,其余40万元费用化处理。85万元总投入中40万资金来源于财政拨款(符合不征税收入条件并已做不征税收入处理),40万中有10万符合资本化条件,30万进行了费用化处理。以往年度研发形成无形资产100万元,当年加计摊销额为10万。 1、7014表第1行第2列10万,第3列30万,第4列15万,第5列10万,第6列20万; 第11列40万,第13列10万,第15列45万,第17列10万,其余数据自动带出。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容