|

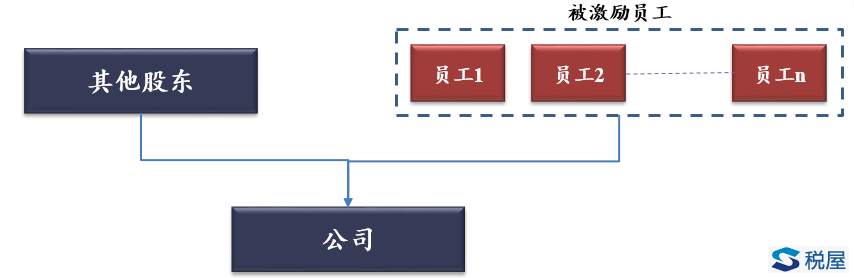

谈到股权激励,就不得不谈到税收问题,依法纳税,是每个纳税人的法定义务。但实践中,大家可能更关心一些有关 tax planning 的话题,这一期,我们就和大家初步聊一聊有关股权激励制度设计中需要考量的税收规划问题。 一、 先了解下现行税制小知识历经三十余年改革开放,跨越了几次较大的税制改革,我国税收制度已经日趋完善。几经变革,目前,中国共有增值税、消费税、营业税、企业所得税、个人所得税、资源税、城镇土地使用税、房产税、城市维护建设税、耕地占用税、土地增值税、车辆购置税、车船税、印花税、契税、烟叶税、关税、船舶吨税等 18 个税种。其中,16 个税种由税务部门负责征收;关税和船舶吨税由海关部门征收,另外,进口货物的增值税、消费税也由海关部门代征。 好吧,不要紧张,我们直接切换频道,剖析下大家最关心的所得税吧。 二、 架构是税收规划的关键简单说,与股权激励最相关,也是大家最有切身体会的,第一就是个人所得税(需要熟记的税率档为 3%-45%和 20%),第二就是企业所得税(常见税率档为 25%)。如何规划,关键在架构、架构、架构,重要的事情不说三遍都对不起读者。 大家应当留意的是:架构不同,税收成本不同。所以提醒大家,务必找点空闲、找点时间,来梳理一下企业架构。 三、 不同架构下的税收问题简析为了方便讨论,我们就以非上市的创业公司的架构为例: 1、 直接持股安排下的税收安排 员工是自然人,直接持有公司的股权,也就是直接持股。

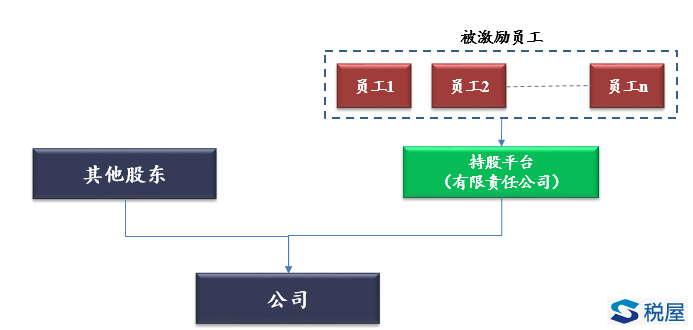

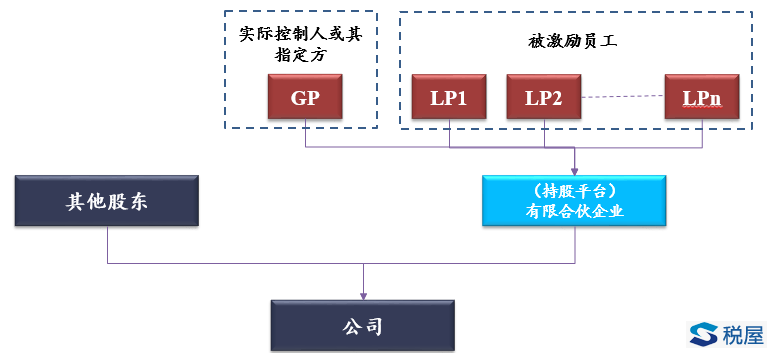

在直接持股安排下,应该是 3%-45%的工资薪金个人所得税,20%的分红税率,20%的转让所得税率。 税收规划?就别操心了,法规制度非常明确,几乎没有规划空间。 但是,别忘了还有 9号通知税收优惠的机会,请特别留意: 请注意,《国家税务总局关于个人认购股票等有价证券而从雇主取得折扣或补贴收入有关征收个人所得税问题的通知》(国税发 [1998] 9号,下称 “9号通知”),在一定程度上提供了可以争取的税收优惠空间。 根据 9号通知,因个人认购股票等有价证券而从雇主取得的折扣或补贴,在计算缴纳个人所得税时,因一次收入较多,全部计入当月工资、薪金所得计算缴纳个人所得税有困难的,可在报经当地主管税务机关批准后,自其实际认购股票等有价证券的当月起,在不超过 6 个月的期限内平均分月计入工资、薪金所得计算缴纳个人所得税。 现实中,个人取得股权激励所得的金额应该不低吧,但是否属于 9号通知所规定的 “一次收入较多”,就有了和主管税务机关沟通的机会。 当然,一个 Happy Ending 都是大家所期待的,税务机关认可非上市公司的股权激励可适用于 9号通知,并且同意平均分配到 6 个纳税月度核算,那就有很大的可能性来降低各月个人所得税计算所适用的税率(话说这也要看数额是多少),从而起到减轻税负的效果。 2、持股平台介入后的税收安排 持股平台介入后,对整个激励计划的税收成本将会带来一定影响,不同的平台,税收问题也会有所差异:

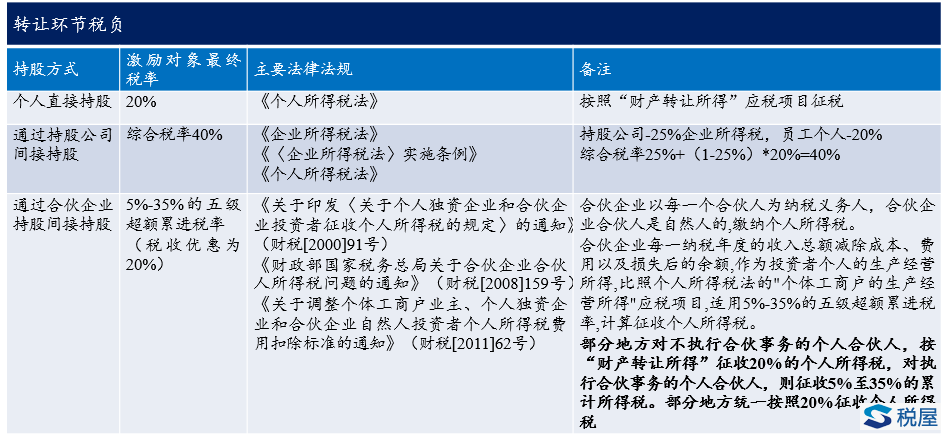

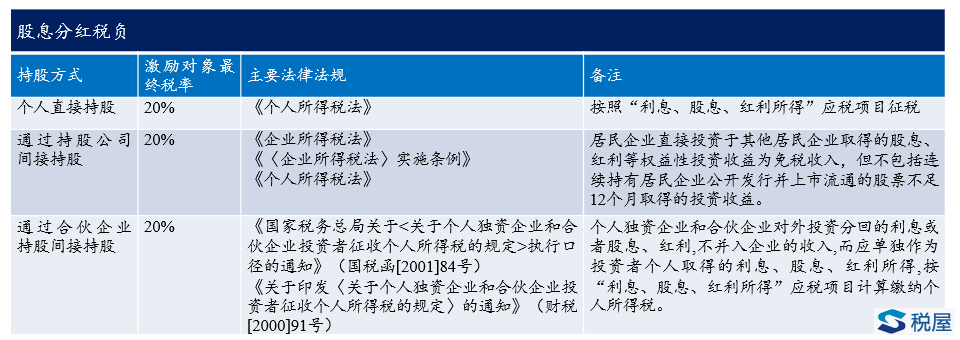

在现行的中国税法体系下,不同的持股安排架构在公司股息分红及转让公司股权环节的税收成本上,也会产生一定的差异:

从上面的对比表格,大家不难发现,使用有限责任公司作为持股平台,税收成本相对可能较高(问题出在转让环节)。 相比之下,在过去几年的实践中,有限合伙企业作为持股平台持有公司股权,在税收规划上的灵活度那确实是相当大,这主要是由于现行的合伙企业所得税征管制度还有那么一点儿滞后。 目前,不同的省区市对有限合伙企业的个人合伙人的财税返还力度有所不同,有的地区(比如新疆、西藏等等)财税支持力度很是给力。不止是一小波上市公司的员工持股平台响应西部大开发的号召落户他乡,大家想想,肯定是有一定的道理。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容