|

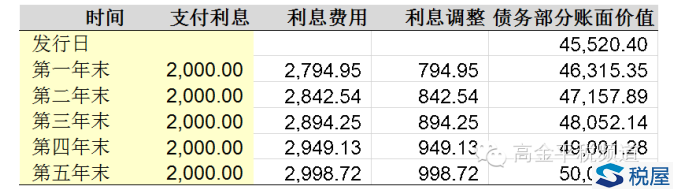

(二)利息计提与支付 承上例,A公司2x13年12月31日对负债成份计提当年度债券利息,会计处理如下: 分析: 假设实际利率为R,则: 50000×(P/F,R,5)+50000×4%×(P/A,R,5)=45520.4(万元) 经计算:R=6.14% 各年度利息计提及支付金额如下表:

应付利息=50000×4%=2000(万元) 财务费用=45520.4×6.14%=2794.95(万元) 利息调整=2794.63-2000=794.95(万元) 2x13年12月31日计提并支付利息: 借:财务费用2794.95 贷:应付利息2000 应付债券—可转换公司债券(利息调整)794.95 借:应付利息 2000 贷:银行存款2000 注:若债券持有人为个人,这里应扣缴个人所得税,下同。 2x14年至2x17年分录略。

税务处理: 《企业所得税法实施条例》第三十八条规定,“非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出准予扣除。”《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第二条规定:“企业通过发行债券、取得贷款、吸收保户储金等方式融资而发生的合理的费用支出,符合资本化条件的,应计入相关资产成本;不符合资本化条件的,应作为财务费用,准予在企业所得税前据实扣除。”因此,根据权责发生制原则,A公司当年计提的利息可于2x13年度企业所得税前扣除。 依据《中华人民共和国企业所得税法实施条例释义及适用指南》(《中华人民共和国企业所得税法实施条例》立法起草小组,中国财经出版社,2007年12月第1版,p.90)的解释:“会计准则要求对企业持有到期的长期债券或发放长期贷款取得的利息收入,按照实际利率法确认收入。考虑到实际利率法的处理结果与现行税法规定的名义利率法(合同利率法)差异较小,且能够反映有关资产的真实报酬率,所以,税法也认同企业采用实际利率法来确认利息收入的金额。”参照此原理,对于可转债的利息支出可按实际利率予以确认并于企业所得税前扣除。 2.投资者 对于取得的债券利息收入,根据投资者主体性质的不同,纳税义务如下: (1)个人投资者:《中华人民共和国个人所得税法》第四条规定,个人取得的国债和国家发行的金融债券利息免征个人所得税,但对于个人取得的企业债券的利息收入应当按照“利息、股息、红利所得”缴纳个人所得税。《国家税务总局关于加强企业债券利息个人所得税代扣代缴工作的通知》(国税函[2003]612号)规定,企业债券利息个人所得税统一由各兑付机构在向持有债券的个人兑付利息时负责代扣代缴,就地入库。 (2)居民企业投资者:其取得的利息收入并入当期应纳税所得总额按适用税率缴纳企业所得税。 (3)非居民企业投资者:按10%或协定税率代扣代缴预提所得税,如果属于该非居民企业在境内设立的营业机构所取得的债券利息,应并入该营业机构的生产经营所得,依企业所得税适用税率(25%或优惠税率)缴纳企业所得税。 (4)证券投资基金等:根据《财政部、国家税务总局关于企业所得税若干优惠政策的通知》(财税〔2008〕1号)文件规定,“对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入,暂不征收企业所得税。” 注:在利息计提及支付阶段,普通可转债与分离交易可转债的会计及税务处理相同。

(三)赎回阶段 会计处理: 借:财务费用1137.02 贷:应付利息800(2000×(20000÷50000)) 应付债券—可转换债券(利息调整)337.02[842.54×(20000÷50000)] 借:应付债券—可转换公司债券(面值)20000 应付利息800 其他权益工具——可转债2071.84[(5210.2-30.6)×(20000÷50000)] 贷:应付债券—可转换债券(利息调整)1136.84[(4210.2+269.4-794.95)×(20000÷50000)-337.02] 银行存款21400(107×200) 投资收益 335 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容