|

可转换公司债券(以下简称“可转债”),是指发行公司依法发行、在一定期间内依据约定的条件可以转换成股份的公司债券。可转债具有债权与股权相结合的双重特征,债券持有人对转换股票或者不转换股票有选择权,并于转股的次日成为发行公司的股东。本文依据《上市公司证券发行管理办法》、《公司债券发行与交易管理办法》、《深圳证券交易所债券质押式协议回购交易暂行办法》、《企业会计准则》、《金融负债与权益工具的区分及相关会计处理规定》及相关税收规定,对可转换公司债券业务的会计与税务处理作简要分析。 一、相关概念比较

(一)普通可转换公司债券与分离交易的可转换公司债券 分离交易可转债,即认股权和债券分离交易的可转债,债券持有人在购买债券时可以同时获取相应份额的认股权证,并在行权期内按约定的价格行权之后仍然拥有债权。分离交易的可转债中公司债券和认股权分别符合证券交易所上市条件的,应当分别上市交易。认股权证的存续期间一般会短于债券的期限。

(二)可转换公司债券与可交换公司债券

如果债券持有人选择换股,则发行人实现减持并获得股权转让收益; 如果债券持有人不选择换股,则发行人可以较低的利率进行借款,相当于将股票质押进行融资。

通过赎回等方式更倾向于促使债券持有人换股,以实现增发,获取投资款。对于分离交易的可转债相当于一次发行、两次融资(债券融资与认股权证行权时的资金募集)。

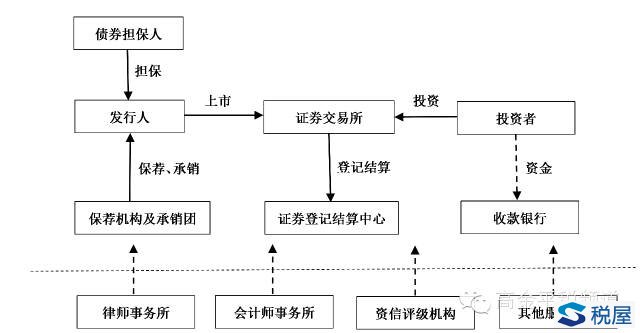

说明 2.公开发行可转换公司债券,应当提供担保,但最近一期末经审计的净资产不低于人民币十五亿元的公司除外,证券公司或上市公司不得作为发行可转债的担保人,但上市商业银行除外。 3.普通可转债一般会约定赎回条款,常见情形有: (1)到期赎回条款 即在可转债期满后五个交易日内,公司将按发行可转债的票面面值的一定比例(通常107%左右,含最后一期利息)向投资者赎回全部未转股的可转债。 (2)有条件赎回条款 即在转股期内,如果发行人公司股票在任何连续30个交易日中至少20个交易日的收盘价格不低于约定转股价格的一定比例(通常130%,含本数),公司有权决定按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债。 赎回条款的存在有效促使了债券持有人及时转股。 4.回售条款,即规定债券持有人可按事先约定的条件和价格将所持债券回售给上市公司。例如,可转债《招募说明书》中经常约定:“公司股票在最后两个计息年度任何连续30个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加当期应计利息的价格回售给发行人”、“若本次发行的可转债募集资金投资项目的实施情况与公司在募集说明书中的承诺情况相比出现重大变化,根据中国证监会的相关规定被视作改变募集资金用途或被中国证监会认定为改变募集资金用途的,可转债持有人享有一次回售的权利。” 5.募集资金必须专项存储。 6.资信评级机构每年至少公告一次跟踪评级报告。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容