|

不说多了,前面有篇文章讲这个抵减问题(下面链接),但是没有把申报表如何填写讲的太清楚,经过实操,需要填写3张表才能申报通过。

1、

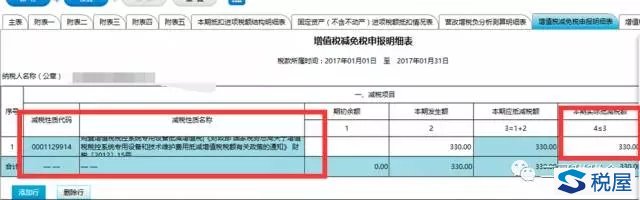

《增值税减免税申报明细表》

2、

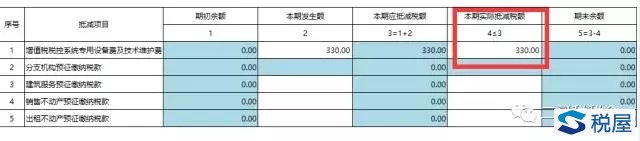

《增值税纳税申报表附列资料4》税额抵减情况表

3、

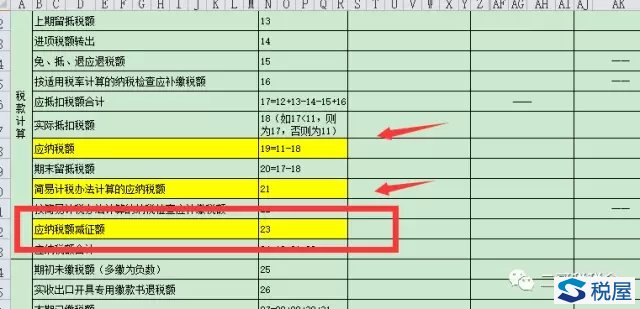

主表第23行

增值税税控系统专用设备和技术维护费用抵减增值税额的账务处理

账务处理

财会[2016]22号文第二条、账务处理

第(九)规定

按现行增值税制度规定,企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“管理费用”等科目。

一般纳税人:

缴纳:

借:管理费用

贷:银行存款

同时:

借:应交税费——应交增值税(减免税款)

贷:管理费用

小规模纳税人:

缴纳:

借:管理费用

贷:银行存款

同时:

借:应交税费——应交增值税

贷:管理费用

纳税申报

增值税一般纳税人将抵减金额填入《增值税纳税申报表(适用于增值税一般纳税人)》第23栏“应纳税额减征额”。

当本期减征额小于或等于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期减征额实际填写;

当本期减征额大于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期第19栏与第21栏之和填写,本期减征额不足抵减部分结转下期继续抵减。

税屋提示:被遮挡部分无内容。

比如维护费是330(含税)

如果330大于本期应纳税额+简易计税的应纳税额,那么23行直接填写本期应纳税额+简易计税的应纳税额(剩下的下期申报时候填写)

如果小于,则直接填写330。

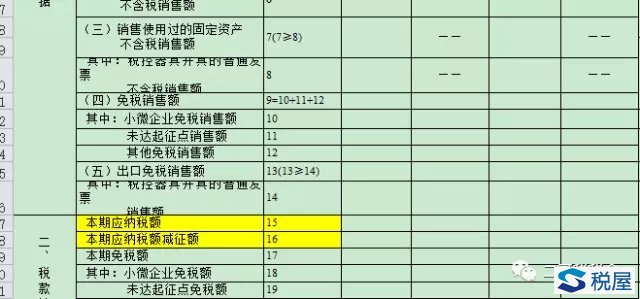

小规模纳税人将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第11栏“本期应纳税额减征额”。当本期减征额小于或等于第10栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第10栏“本期应纳税额”时,按本期第10栏填写,本期减征额不足抵减部分结转下期继续抵减。

税屋提示:被遮挡部分无内容。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容