|

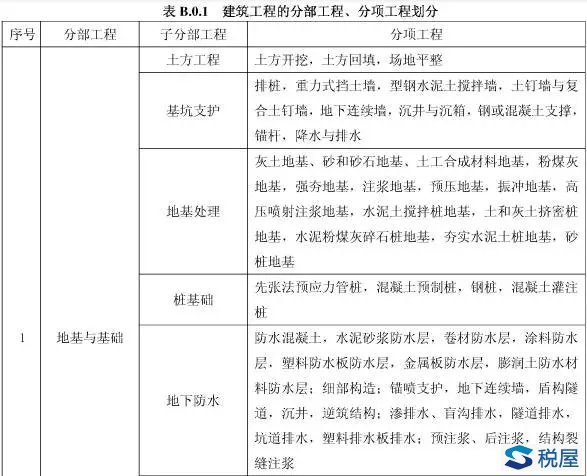

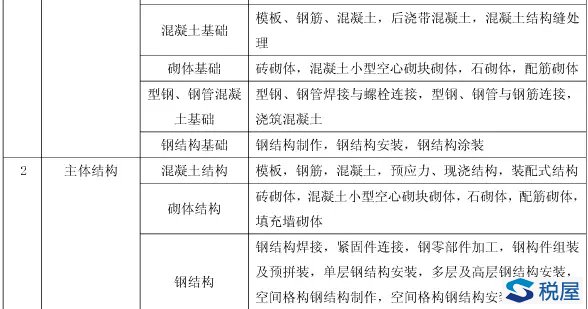

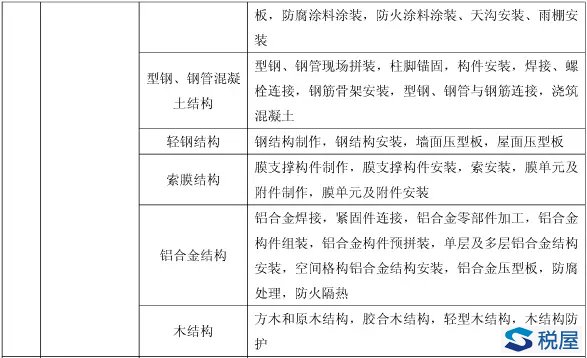

随着营改增进程的不断推进,国家税务总局时不时推出相关新的“补丁”政策,也是为了更好的确保“税收只减不增”的原则,然而对于我们很多纳税人来说,由于工作的繁忙,无法全面系统的熟悉相关税收政策。 今天昌尧讲税就来同大家好好梳理一下,建筑服务业计税方法选择的最新政策规定与运用,希望能够对你有所帮助。 业务一 湖南嘉达机械设备公司,2017年7月16日承接了贵州火电建设项目,施工项目为“土石方开挖与场地平整”,合同总金额为2000万元。 那么,嘉达机械公司承接的该工程项目,采用什么方法缴纳增值税? 政策规定 建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。 政策解析 根据财税[2017]58号文相关规定,为房屋建筑的地基与基础、主体结构提供工程服务,建设方采购全部或部分材料的,施工方适用简易计税方法,需要提醒的是,这里没有“选择”计税方法的概念,是“适用”简易计税,也就是说没有选择的空间。 具体“地基与基础、主体结构”服务项目如下表:

通过上表所列示的工程项目划分,嘉达机械公司提供的土石方开挖与平整,适用简易计税方法。 业务二 湖南光辉活动板房有限公司是一家从事轻钢结构,活动板房设计、制作、安装一条龙服务的企业。 2017年5月8日与湖南嘉达建筑有限公司签订活动板房销售及安装合同,合同总价为120万元(含税),其中货款100万元,安装费20万元。 那么湖南光辉活动板房有限公司如何签订合同,才会使增值税税率最低呢? 政策规定: 纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于《营业税改征增值税试点实施办法》(财税〔2016〕36号文件印发)第四十条规定的混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。 政策解析: 湖南光辉活动板房有限公司在与湖南嘉达建筑有限公司在签订销售合同时,如果未分项罗列货物销售金额与安装金额,将从高适用税率,即适用17%的增值税税率。 如果在签订销售合同时,分别注明了货物的销售金额与安装服务的金额,则货物销售适用17%的增值税税率,货物安装服务适用11%或3%的建筑服务增值税税率或征收率。 因此,生产企业在对外销售自产货物签订合同时,尽量分别注明货物销售金额、建筑服务或安装服务金额,只有这样才能分别适用不同的税率或者征收率。否则将从高适用税率。 但是,能够享受以上政策选择不同计税方法的单位,必须是销售“自产”货物的同时提供建筑、安装服务,否则不适用该政策规定。 业务三 某工程局2017年6月承接一桥梁建设工程,合同签订后,该工程局将桥梁建设工程施工任务,授权给内部一路桥公司进行施工。 那么,路桥公司是否属于工程“挂靠”,发票应该如何开具? 政策规定: 建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实际提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。 政策解析: 国家税务总局也是考虑到建筑施工企业的一些特殊情况,所以针对集团化管理模式的施工企业,由于其经营“资源整合”的特性。为了简化纳税手续,所以,针对以内部授权或者三方协议等方式,由第三方提供建筑服务的,结合实质重于形式的原则,可以直接由具体施工方与发包方发生业务往来,相关业务可按增值税规定处理。 业务四 北京鑫鑫电梯工程有限责任公司是从事电梯设备销售、安装、改造、维修、维护保养、运行服务、零配件销售及电梯技术咨询的专业公司。 2017年5月8日与湖南嘉达房地开发有限公司签订电梯销售及安装合同,合同总价为120万元(含税),其中货款100万元,安装费20万元。 那么,北京鑫鑫电梯工程有限责任公司如何签订合同,才会使增值税税率最低呢? 政策规定: 一般纳税人销售电梯的同时提供安装服务,其安装服务可以按照甲供工程选择适用简易计税方法计税。 政策解析: 鑫鑫电梯公司在与嘉达房地产公司签订销售合同时,如果未分项罗列电梯销售金额与安装金额,将从高适用税率,即适用17%的增值税税率。 如果在签订销售合同时,分别注明了电梯的销售金额与安装服务的金额,则电梯销售适用17%的增值税税率,电梯安装服务可以选择适用11%税率或选择3%的征收率。 因此,与电梯销售有关的业务,尽量分别注明电梯销售金额、建筑服务或安装服务金额,只有这样才能分别适用不同的税率或者征收率。否则将从高适用税率。 但是,需要提醒的一点是,该政策适用于所有的电梯销售与安装公司。但前提条件是销售公司为一般纳税人,如果是小规模纳税人,也就失去了政策选择的意义了。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容