|

2009年4月30日,财政部和国家税务总局联合出台了 《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,以下简称“59号文”),明确了企业重组的所得税政策。毫不夸张地讲,59 号文是《企业所得税法》最重要的有关企业重组所得税政策的配套规范性文件,该文件的相关规定充分体现了企业重组所得税制度的诸多一般税收理论和规则(基本 借鉴了美国联邦公司并购重组所得税制)。譬如,企业重组的“经济实质”理论、“股东权益连续性”规则、“经营连续性”规则、“合理的商业目的”规则以及 “实质重于形式”理论等。除了这些规则和理论之外,还涉及企业重组的计税基础的确定规则、一般性税务处理(应税处理)和特殊性税务处理(免税/递延税收处 理)等。如果对这些理论和规则理解透彻后,对59号文条款规定的理解和运用将会变得迎刃而解。 其中,计税基础理论又是其中一个非常关键和难以理解的理论,本文的写作目的在于为从事并购重组税务处理的人士或学习研究者提供一些理论和指引,以便于理解和运用59号文的有关计税基础的规定。

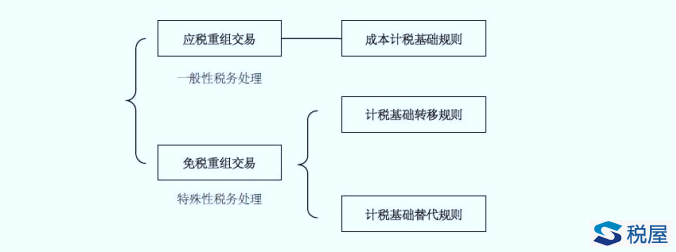

一、企业并购重组中的计税基础理论概述

59号文对应税企业重组交易中的资产计税基础的确定采取“成本计税基础”规则。即,如果在一个企业并购重组中,重组某一当事方收到非股权对价支付并确认了 收益/损失,则应当调增其出售财产的计税基础,因为财产内含的部分增值已经真正实现并确认,在以后出售换入新的财产时,因调增了计税基础则不会产生重复征 税;反之,如果确认了损失和支付了非股权支付对价的话,则应当调减计税基础,因为财产的这部分损失将因以后财产的出售而得以回收并纳税。比如,如果一个资 产收购重组交易不符合59号文规定的特殊税务处理要件时,则只能按照一般性税务处理进行,即“被收购方应确认…资产转让所得或损失”,“收购方取得…资产 的计税基础应以公允价值为基础确定。”[1]我们可以发现,此时收购方取得资产的计税基础实质等于该等资产在被收购方手中时的原计税基础加上被收购方已经实现并确认的所得或损失,即等于其公允价值。参见下例: 【例1】“成本计税基础”的确定 X公司欲收购Y公司的实质经营性资产。假定,Y公司被收购资产的公允价值为100万元,计税基础为40万元,则X公司使用其控股企业S公司的价值100万元的股份(计税基础为60万元)给X公司。假定X公司和Y公司都选择适用一般性税务处理,则: (1)Y公司在交易中将确认出售资产的转让所得60万元(100-40),Y公司取得的S公司股权的计税基础按照公允价值确定,即等于100 万元(60+40),这实质是按照X公司在交易中支付的对价的成本进行确认。Y公司以后出售该S股权时,假定公允价值并无变化,则将确认应税所得0万元 (100-100),不会导致重复征税; (2)X公司在交易中确认S股份转让所得40万元(100-60),X公司取得的Y公司资产的计税基础以其公允价值确认,即等于100万元 (40+60),这实质是按照X公司在交易中支付的对价的成本进行确认或按照购入资产的公允价值进行确认。如果X公司以后出售该等资产,假定其公允价值并 无变化,则将确认应税所得0万元(100-100),不会导致重复征税。 三、免税重组中计税基础的确定规则——“计税基础转移”规则和“计税基础替代规则” 59号文对企业免税重组交易中的资产的计税基础的确定采取了两个主要的规则——即“计税基础转移”规则(“计税基础结转”规则,针对收购方适用)和“计税基础替代规则”(针对被收购方或其股东适用)。 所谓“计税基础转移”规则是指,资产受让方(收购方)在资产转移中获得的资产的税基应当等于该资产在资产转让方手中时的计税基础加上资产转让方在交易中确 认的收益。由于,在免税重组中,税法规定资产转让方不需要确认任何的收益或损失,因此,实际上就像该等资产在资产转让方的原计税基础“转移”到收购方一 样。比如,如果一个资产收购重组交易符合59号文规定的特殊税务处理要件时,则“受让企业取得转让企业资产的计税基础,以被转让资产的原有计税基础确 定。”[2] 如果属于混合对价的话,受让企业取得转让企业资产的计税基础的确定公式为: 受让企业取得的转让企业资产的计税基础 = 转让企业资产的计税基础+转让企业确认的收益(参见【例3】) 所谓“计税基础替代规则”是指,用自有换出资产的计税基础替代换入资产的原计税基础。该规则的原理在于:保证不因资产的交换获得新资产而产生与直接出售原 资产的税收后果不同的税收后果。同时,直接出售原资产的收益(隐含在拥有的新资产中)将被递延到新资产出售时确认。在一个免税企业重组交易中,对于目标企 业或其股东而言,由于重组的实质是在变化后的企业形态下股东利益的持续,因此,其收到的股权对价的计税税基采用其原持有的目标企业资产或股权的计税基础来 替代其在收购企业或其控股企业持有的股权的计税基础。比如,如果一个资产收购重组交易符合59号文规定的特殊税务处理要件时,“转让企业取得受让企业股权 的计税基础,以被转让资产的原有计税基础确定。”[3]我 们可以发现,转让企业如果以后出售或处置取得的受让企业股权时,它将确认该等股权中隐含的内在增值或贬值,基于等价交换原则,从理论上看,该等股权的公允 价值等于其原持有的资产的公允价值,由于受让企业股权的计税基础等于被转让资产的原有计税基础,因此,与直接出售被转让资产的税收后果完全相同,就像转让 企业用转出的资产的计税基础“替代”了换入的受让企业股权的原计税基础一样。在此笔者将重点从税法机理上对计税基础替代规则做一分析。按照一般财产交换的 税法原理,换入财产的计税基础公式如下: 换入财产的计税基础 = 换出财产的计税基础+确认的收益+支付的非股权支付额-确认的损失-收到的非股权支付对价 = 换出财产的计税基础+确认的净收益+支付的净非股权支付额(有关该公式的推导,大家可以做一下,该公式属于一般性的财产交换的规则) 在免税资产重组中,上述公式简化为: 出让企业取得受让企业支付资产的计税基础 =出让企业转让的资产的计税基础+出让企业确认的收益-出让企业收到的非股权支付对价(参见【例3】) 所谓“替代”意指用自有换出财产的计税基础替代换入财产的原计税基础。该规则的原理在于:保证不因财产的交换获得新财产而产生与直接出售原财产的税收后果不同的税收后果;同时,直接出售原财产的收益(隐含在拥有的新财产中)将被递延到新财产出售时确认。 【例2】“计税基础转移”和“计税基础替代”的确定 基础资料同【例1】。假定特殊性税务处理的其他要求都满足,X公司和Y公司选择适用特殊性税务处理,则: (1)Y公司在交易中不确认该等资产的转让所得60万元(100-40),Y公司取得的S公司股权的计税基础使用被转让资产的原有计税基础确 定,即等于40万元,就像原资产的计税基础40万元“替代”了S公司股权的原计税基础60万元一样,此时Y公司取得的S公司股权的原计税基础60万元并没 有转移到Y公司手中。Y公司以后出售该S股权时,假定公允价值并无变化,则将确认应税所得60万元,与直接出售被转让资产确认的所得相同。如果,使用S公 司股权的原计税基础60万元,则Y公司以后出售该S股权时,将导致Y公司确认的所得减少为40万元,这实质是改变了Y公司资产处置的税负而不是递延确认; (2)X公司在交易中不确认任何的所得或损失,X公司取得的Y公司资产的计税基础以其原有计税基础确认,即等于40万元,就像该原资产的计税 基础40万元“转移”到X公司一样。如果X公司以后出售该等资产,假定其公允价值并无变化,则将确认应税所得60万元,这样该等资产内在的增值将得以递延 实现。 笔者注:事实上,我认为收购方以其控股企业的股份作为对价进行支付,这属于59号文和4号公告的一个问题,这似乎违背了股东权益连续性规则。在【例2】 中,我们完全按照59号文和4号公告的规定在进行税务处理,没有去考虑分析X公司转让S股份在重组前后税法发生变化的情形(有关讨论内容可以参考:与张伟老师探讨"三、以控股企业股权支付下收购企业计税基础的确定问题" )。 让我们再来看一个,有关混合对价的股权收购重组的示例: 【例3】[4]收购公司A以现金10万元、价值90万元的A公司股票为支付对价,收购目标公司T的全部股票,目标公司股东持有目标公司股票的计税基础50万元。

【解析】 评析和解读: 在股权收购重组中,股权收购的目标资产为目标公司股东持有的目标公司股权资产,为什么针对目标公司的股东适用“替代税基理论”,而针对收购方则适用“转移税基理论”?其根本的目的在于保证税负的总额不因重组交易而导致实质性变化,唯一产生的税收后果是递延纳税,不会对金额产生影响,或者说保证目标公司股权资产内含的增值不论是一次性确认或分次确认,其总额不会发生变化,只是递延确认而已。所以,目标公司股东以后出售持有的收购方的股权就必须像出售自己原持有的目标公司股权一样,所以要用目标公司股权的税基去“替代”持 有的收购方股权的税基(如果不是替代的话,在应税重组中就应该采用成本税基,即以股权的公允价值确定),因为这个时候为了保持权益的连续性,目标公司的股 东在收购方是通过持有收购方股权而间接保持了对原目标公司的权益连续,这样替代之后,目标公司以后出售收购方股权确认的所得与不享受递延纳税待遇直接一次 性确认所得没有区别;那么,为什么收购方取得目标公司股权又适用“转移税基理论”呢?因为收购方是直接持有目标公司股权,所以对于目标公司股权资产而言,其税基并没有变化,就像目标公司股权的税基从原目标公司股东手中“转移”到收购方手中,收购方以后转让该股权直接就会实现该资产内含的增值。 限于本人学识,请批评指证。 [1] 59号文第四条第(三)项第1、2目。 [2] 《59号文》第六条第(三)项第2目。 [3] 《59号文》第六条第(三)项第1目。 [4] 本例子选自论坛battle:“股权收购涉及非股权支付情况下的计税基础确定 ”中的例子。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容