|

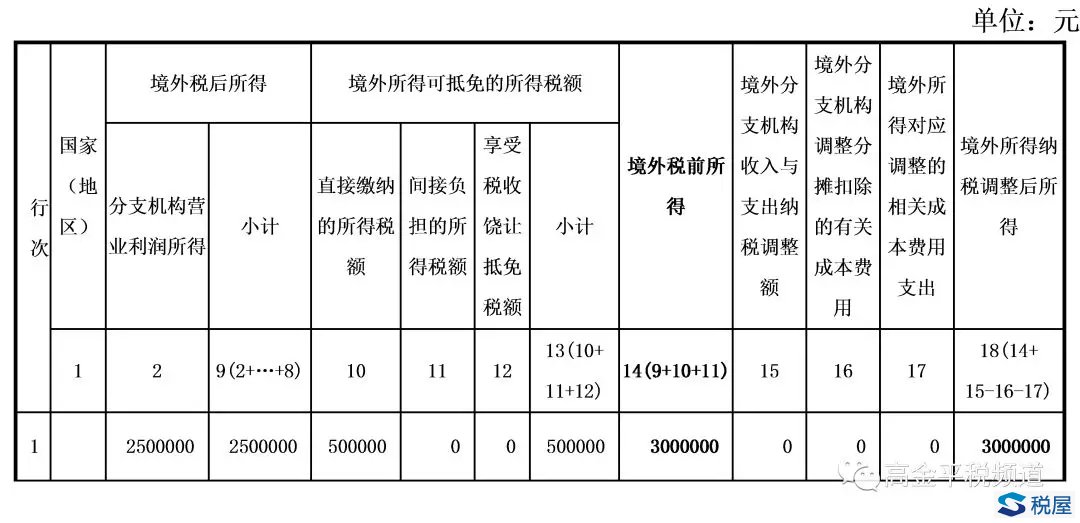

(二)A108010表 1.对于境外所得税收抵免方式选择“不分国(地区)不分项”的纳税人,也应按照规定计算可抵免境外所得税税额,并按国(地区)别逐行填报。 2.第2列至第9列“境外税后所得”,填报纳税人取得的来源于境外的税后所得,其中:第3列股息、红利等权益性投资所得包含通过《受控外国企业信息报告表》(国家税务总局公告2014年第38号附件2)计算的视同分配给企业的股息。 3.第10列至第13列“境外所得可抵免的所得税额”,填报纳税人直接缴纳的所得税额、间接负担的所得税额、享受税收饶让抵免税额。其中,直接缴纳的所得税额填报纳税人来源于境外的营业利润所得在境外所缴纳的企业所得税,以及就来源于或发生于境外的股息、红利等权益性投资所得、利息、租金、特许权使用费、财产转让等所得在境外被源泉扣缴的预提所得税。 4.第14列“境外税前所得”,填写“境外税后所得”与纳税人在境外“直接缴纳的所得税额”、“间接负担的所得税额”的合计金额。这里,“境外税后所得”与“直接缴纳的所得税额”合计金额等于主表第14行“减:境外所得”金额。根据主表第14行的填写说明“‘外所得’填报纳税人取得的境外所得且已计入利润总额的金额”之要求,概括如下: 境外的股权投资业务实现的股息所得(在外国公司宣告分配时确认),应单独计算应纳税额,在主表第29、30栏反映。关于境外股权投资业务涉及的会计损益或境外不具备独立纳税人的分支机构的营业利润,凡已构成会计利润总额的(主要是成本法核算的贷方投资收益,以及权益法核算形成的借方或贷方投资收益),需要在主表第14栏填写(投资收益借方金额填写负数)。 对于境内的股权投资业务涉及的股息红利、股权转让的税会差异,无论会计上采取成本法、权益法进行后续计量,均通过纳税调整表解决。 5.第15列“境外分支机构收入与支出纳税调整额”:填报纳税人境外分支机构收入、支出按照税收规定计算的纳税调整额。 6.第16列“境外分支机构调整分摊扣除的有关成本费用”:填报纳税人境外分支机构应合理分摊的总部管理费等有关成本费用;第17列“境外所得对应调整的相关成本费用支出”:填报纳税人实际发生与取得境外所得有关但未直接计入境外所得应纳税所得的成本费用支出,第16列与第17列的合计金额需同时体现在A105000表第28行“(十五)境外所得分摊的共同支出”纳税调增金额列次。 7.第18列“境外所得纳税调整后所得”,填报“境外税前所得”+“境外分支机构收入与支出纳税调整额”-“境外分支机构调整分摊扣除的有关成本费用”-“境外所得对应调整的相关成本费用支出”计算金额。 (三)A108020表 纳税人选择“不分国(地区)不分项” 的境外所得抵免方式,在填报本表时,需分析填报企业的境外分支机构发生的实际亏损额和非实际亏损额及其弥补、结转的金额。此表第4列“本年弥补的以前年度非实际亏损额”与第13列“本年弥补的以前年度实际亏损额”合计金额等于A108000表第4列“弥补境外以前年度亏损”。 如果企业当期境内外所得盈利额与亏损额加总后和为零或正数,则其当年度境外分支机构的非实际亏损额可无限期向后结转弥补; 如果企业当期境内外所得盈利额与亏损额加总后和为负数,则以境外分支机构的亏损额超过企业盈利额部分的实际亏损额,在不超过5年的期限内进行亏损弥补,未超过企业盈利额部分的非实际亏损额仍可无限期向后结转弥补。 (四)A108030表 本表第13列“本年实际抵免以前年度未抵免的境外已缴所得税额—小计”对应A108000表第14列“本年可抵免以前年度未抵免境外所得税额”。 三、示例 (一)不分国不分项方式境外所得税收抵免填报 境内居民企业A(税率25%)在甲国设立分支机构B、在乙国设立分支机构C,2017年度B分支机构营业利润100万元,甲国企业所得税税率30%;C分支机构营业利润200万元,乙国企业所得税税率10%。当年A企业境内利润500万元,A企业采用不分国不分项的综合抵免方式,计算并填报A企业当年度应纳税额。 不考虑纳税调整、所得减免等各项因素,计算过程如下: A企业境内外利润总额=500+100+200=800万元; 境外所得应纳税所得额=100+200=300万元; 境外所得境外应纳税额(即可抵免税额)=100×30%+200×10%=50万元; 境外税后所得=300-50=250万元; 境内所得应纳税所得额=500万元; 境内所得应纳所得税额=500×25%=125万元; 境外所得境内应纳税额=(100+200)×25%=75万元; 境外所得境内抵免限额=(100+200)×25%=75万元;与境外所得可抵免税额相比,根据孰小原则,实际抵免的境外税额为50万元。 A企业当年应纳税额=境内所得应纳税额+境外所得境内应纳税额-境外所得实际抵免税额=125+75-50=150万元。 申报表填列:

2.A108000表:

3.A100000表:

注:如果该企业采用分国不分项的抵免方式,则其在B国虽然缴纳30万元企业所得税,但仅能抵免25万元(抵免限额=100×25%=25万元),差额5万元结转以后年度抵免;在C国缴纳企业所得税20万元,抵免限额=200×25%=50万元,实际抵免20万元;A企业合计抵免45万元。就此例而言,A企业采用不分国不分项的抵免方式更为有利。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容