|

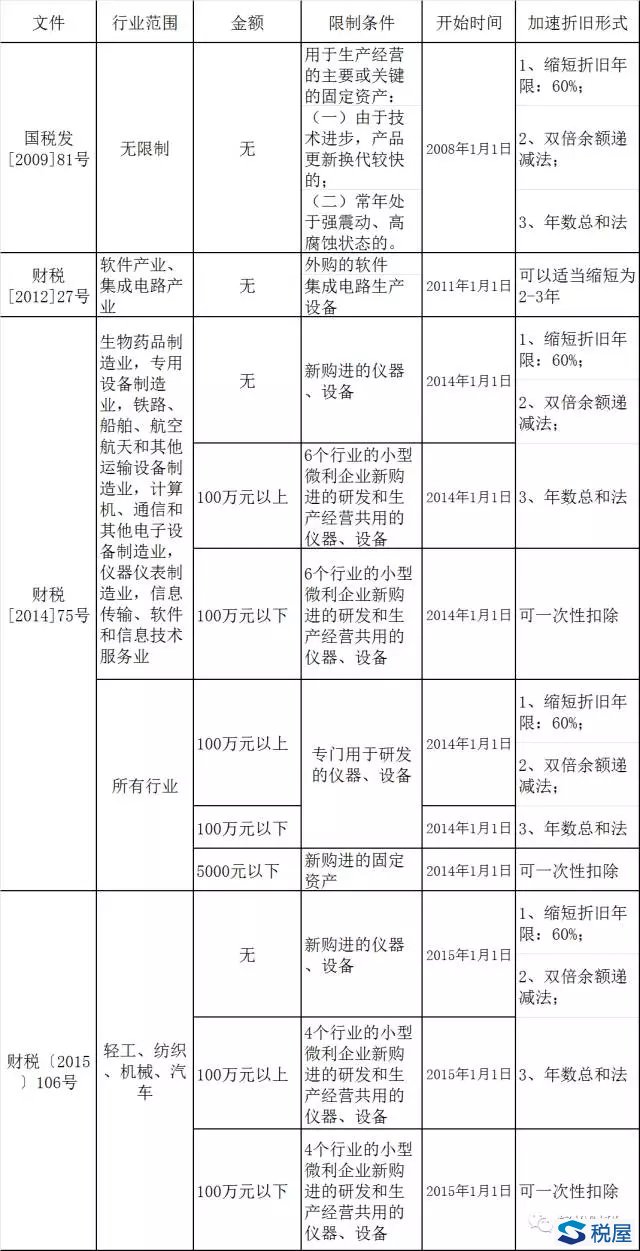

一、税法关于固定资产加速折旧的政策规定 1、《企业所得税法》第三十二条规定,企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法。 2、《企业所得税法实施条例》第九十八条规定,企业所得税法第三十二条所称可以采取缩短折旧年限或者采取加速折旧的方法的固定资产,包括: (一)由于技术进步,产品更新换代较快的固定资产; (二)常年处于强震动、高腐蚀状态的固定资产。 采取缩短折旧年限方法的,最低折旧年限不得低于本条例第六十条规定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。 3、对于上述加速折旧规定更加详细的规定,归纳总结如下:表-1

根据上述税法规定,符合税法规定的加速折旧形式和方法有如下4种: 1、缩短年限法。最低年限不得低于法定最低年限的60%。 2、双倍余额递减法。 3、年数总和法。 4、一次性全额扣除法。 二、固定资产加速折旧优惠政策享受的备案规定 根据国家税务总局公告2016年第3号规定,享受加速折旧政策的纳税人,填报《A105081固定资产加速折旧、扣除明细表》即视为履行备案程序,不需要另外单独备案。 三、固定资产加速折旧的所得税填报实务 【案例】A公司属于财税[2014]75号规定的生物药品制造业,2014年12月1日购进一套检测工具,不需要安装,直接投入使用,单价50万元(不含税)。该企业会计折旧采用的平均年限法,预计使用年限5年(税法规定最低折旧年限5年),预计净残值率10%。该企业符合规定,可以享受加速折旧政策,企业考虑税务折旧按3年,预计净残值率10%。 2015年A公司会计折旧=50*(1-10%)/5=9万元 2015年A公司税务折旧=50*(1-10%)*/3=15万元 2015年A公司税会差异=15-9=6万元 以后年度税会差异可以以此类推计算如下:表-2

从上表可以看出,因缩短折旧年限加速折旧引起的税会差异是一种暂时性差异,最终差异还是为0。 以A公司2015年度所得税申报表填报为例。 第一步:填写《A104000期间费用明细表》(见:表-3)

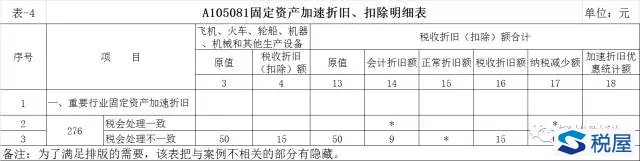

(假定该设备的折旧全部计入“管理费用) 第二步:填写《A105081固定资产加速折旧、扣除明细表》(见:表-4)

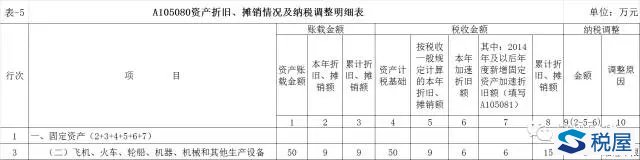

第三步:填写《A105080资产折旧、摊销情况及纳税调整明细表》(见:表-5)

第四步:填写《A105000纳税调整项目明细表》(见:表-6)

第五步:自动生成主表相关栏目数据。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容