|

全面取消已抄报税证明,你觉得还远吗?<二哥税税念> 北京市税务局关于取消一批涉税事项和报送资料的通知京国税函〔2018〕1号通知中明确,正式取消《丢失增值税专用发票已报税证明单》的开具。 也就是说北京市范围内的销售方在面对已开具增值税专用发票丢失的处理时,不用再开具已抄报税证明。

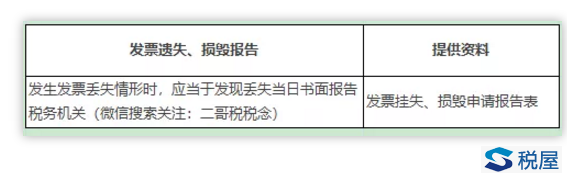

1 再见!《丢失增值税专用发票已报税证明单》 北京税务认为,依托增值税发票管理新系统,已经实行了对增值税发票状态全国范围实时可查,这张证明其实已经变得可有可无。 确实,特别是目前全国各省都在陆续上线的增值税发票管理系统2.0,更是实现了增值税发票全生命周期展示,纳税人可根据实际情况进行异常发票查询等,对发票的全流程进行跟踪,了解发票状态变化,解决了企业间发票信息不对称问题,减少企业间涉票争议。 在此情况下,纳税人已经完全不用凭借一张已抄报税证明来判别丢失专用发票的状态了,北京税务局已经做出了表率,其他地方应该向北京学习,尽快取消此证明。 2 发票丢失的不同处理方式。 1、丢失空白发票 丢失空白发票后就是向税务局报告,然后接受处罚,之前在向税务局提交报告时还需要先登报挂失,现在登报这个事项已经取消。

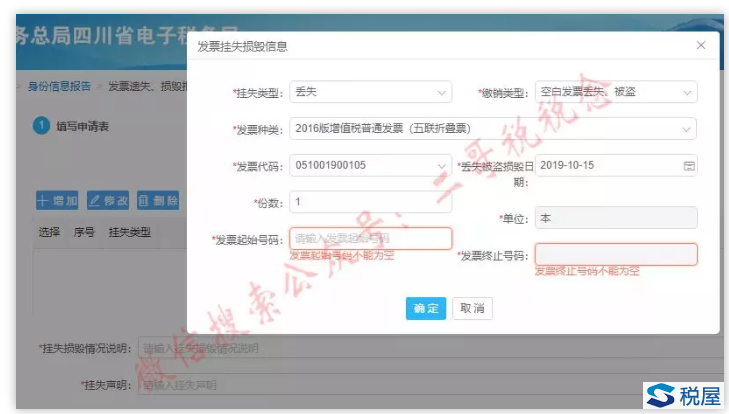

当然,现在丢失发票报告也非常简单,电子税务局即可操作。 第一步、登录电子税务局,点击我要办税-综合信息

第二步、点击身份信息报告-发票遗失、损毁报告进入

第三步、填写相应信息提交即可。

2、丢失已经开具的增值税专用发票 丢失已经开具的增值税专用发票专门有一个文件做了具体处理规定,这个文件就是国家税务总局公告2014年19号文。 当然还需要结合《中华人民共和国发票管理办法》及其实施细则的规定一并梳理。 那么处理流程就是,遗失报告-接受处罚-根据专票丢失具体情况出具相应证明。 具体来说,就是如图所示:

其实也并不复杂,简单的说就是,两联的东西,你丢一张就用另一张补上,你都丢了那还需要税务局出个证明。 当然,这仅仅是理论上的流程,在实践中,各地处理方式还是有差异的,具体表现在哪里呢? 比如我们文章开头说的北京取消了《丢失增值税专用发票已抄报税证明单》,还有比如个别地方并没有严格要求必须报告,有些地方也不会罚款,而就算要罚款,罚多罚少也各有不同等等。 3 丢失已经开具的普通发票 丢失已经开具的普通发票可就没有特别的文件规定了,既然没有,那就按照《中华人民共和国发票管理办法》及其实施细则规定做呗,理论的流程也就是 报告-处罚-出具相应证明。 对于这个具体相应的证明,税务上并没有明确的规定,目前比较通用的做法就是用销售方记账联复印件加盖鲜章(发票专用章)再辅助一些其他的证明资料作为记账依据。 这个其他辅助证明资料,如果各省税局没有特别的要求,我们账务处理可以参照《关于印发<会计基础工作规范>的通知》(财会字〔1996〕19号)第五十五条第五款规定执行。 1.应当取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,才能代作原始凭证。 2.如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。 发票丢失的处理一直以来就存在诟病。其实在目前的信息系统管控下,即便是发票丢失,企业的发票管理系统,税局的发票查询系统都有记录,对于企业的入账、抵扣并不会有太大影响。 值得称赞的是,登报这一麻烦事已经彻底取消,下一步就是期待全面取消已抄报税证明了。 对于这个事,你觉得还远呢? |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容