|

增值税发票查询平台常见问题解答

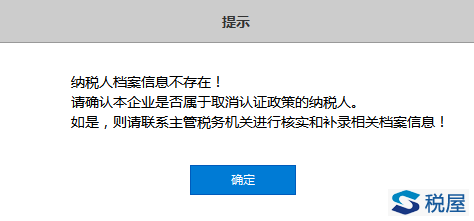

登录系统提示纳税人档案信息不存在,如何处理?

请确认是否属于纳税信用A级企业,如果是A级企业,则可能为税务局端的档案信息维护问题,此类情况需联系主管税务机关进行核实。

发票勾选功能可以查询的发票范围是什么? 2)发票金额为正数的发票。 确认勾选操作每个月能够执行几次?是必须执行的吗? 1、确认勾选操作是对当月所有已勾选发票的最终确认,一旦确认,系统将对数据进行处理,因此每个月只能执行一次,确认之后将无法回退。 2、系统有自动执行确认操作的功能,如果纳税人当月勾选了发票,忘记执行勾选确认操作,系统会在每月最后1日的22点自动将所有已勾选的发票信息进行自动确认。 3、如纳税人当月未勾选发票,无需专门执行勾选或确认操作。 4、若纳税人确认勾选之后,当月仍有发票需要抵扣(或退税),可进行扫描认证。 何时能够对发票进行勾选处理操作? 每月确认勾选操作完成之前的任意一日均可,最晚为当月最后1日的22点之前。 可以对哪些发票进行发票勾选操作? 来源于电子底账系统且状态为正常、金额为正数的发票。 什么情况下不可以执行发票勾选或撤销勾选操作? 1、当前月份已经执行过确认勾选操作(包括每月最后1日22点系统自动确认的); 2、发票状态为非正常(含作废、失控、红冲等)的发票; 3、已通过扫描认证的发票(默认置为已勾选状态且不可变更,说明纳税人已通过扫描认证的方式采集了发票信息)。 同一张发票既进行了发票勾选,又使用了扫描仪进行扫描认证,有什么影响? 通常以扫描认证为准(扫描认证结果通常先于勾选操作保存到税局端的税控系统),因此不会出现重复抵扣的问题。建议纳税信用A级的纳税人优先使用更为方便、高效的增值税发票查询平台替代原有扫描认证的方式。 收到的纸质发票在增值税发票查询平台的发票查询、发票勾选功能中始终无法检索到,原因是什么,如何处理? 1、系统的数据同步周期至少需要1天,因此当天开具的发票无法在本平台进行检索; 2、此份发票的状态为非正常,且超过2个月; 3、此份发票已经超过抵扣时限; 4、此份发票在以前已经申报抵扣过了; 5、此份发票电子数据属于历史数据,尚未进入本系统处理的范围; 6、税务局端的相关系统、网络出现故障,导致相关发票数据未能及时的同步到本系统; 7、开票方未上传发票信息或者为假发票。 月末未查询到发票信息,可能影响纳税人次月的正常申报抵扣(或退税)业务,则建议纳税人仍使用扫描认证的方式。 批量勾选的文件格式有何要求? 1、excel 2003格式的xls文件; 2、单元格内容依次为发票代码、发票号码、开票日期、是否勾选; 3、所有单元格为文本格式,开票日期为YYYY-MM-DD格式的数字,勾选状态只能为:是、否。上传文件前,请先核对需要勾选的发票状态是否为“是”,否则无法实现批量勾选处理。 发票勾选结果是否可以撤销?

在尚未完成当月的勾选确认操作前,纳税人可以撤销之前的勾选操作结果。 1.点击增值税发票查询平台登陆地址,在USB接口插入金税盘或者税控盘即可进行操作。 2.在增值税发票查询平台中进行查询,并在“发票勾选”功能中对需要抵扣(或退税)的发票进行勾选处理,在“确认勾选”之前可以多次勾选或者撤销勾选。取得增值税发票,通过增值税发票查询平台未查询到对应发票信息的,仍可进行扫描认证。 3.每月月底前,对当月已勾选的发票,在“勾选确认”功能中进行一次确认操作,每月只可确认一次,确认后不可再进行修改(若用户没有确认,则系统会在每月最后1日的22点进行自动确认)。 4.当期可用于申报抵扣的增值税发票,包括纳税人已确认勾选和扫描认证的发票。 5.增值税发票查询平台可以查询自发票开具之日起180日后的第一个纳税申报期开始以前的发票。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容