|

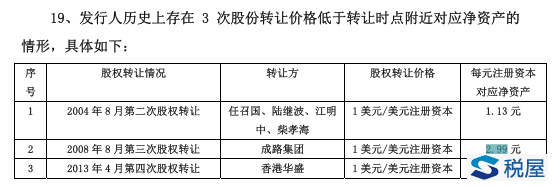

创源文化(300703.SZ)于2017年9月6日发布创业板上市补充法律意见书称,历史上虽有三次平价转让股权价格低于每股净资产的情形,虽然当次股权转让价格低于每元注册资本对应净资产值,但由于未从该等股权转让中取得任何收益,未取得股权转让所得,故前两次股权转让不需缴纳个人所得税、企业所得税,但第三次股权转让中涉及的非居民预提所得税已由股权受让方代扣代缴。律师认为不存在税务处罚的风险,对上市发行不构成法律障碍。 《创源文化:广东晟典律师事务所关于公司首次公开发行股票并在创业板上市的补充法律意见书(七)》【2017-09-06】详细披露如下: 四、关于《反馈意见》第19题 19、发行人历史上存在3次股份转让价格低于转让时点附近对应净资产的情形,具体如下:

请保荐代表人:(1)进一步说明认定“第二次股权转让的转让方和受让方均为法人,不存在被税务监管部门核定征收所得税税款的风险。”的理由及法规依据。(2)对历次股权转让涉及的股权转让价格的公允性及是否存在税务处罚的风险发表核查意见。请发行人律师发表明确意见。 (一)进一步说明认定“第二次股权转让的转让方和受让方均为法人,不存在被税务监管部门核定征收所得税税款的风险。”的理由及法规依据。根据发行人说明并经本所律师适当核查,列表第二次股权转让即2008年8月股权转让价格低于每元注册资本对应净资产值,但上述股权转让价格已于2008年8月13日取得宁波市对外贸易经济合作局甬外经贸资管函[2008]570号文同意,且具有公允性,发行人不存在税务处罚的风险(具体详见本补充法律意见书“四、关于《反馈意见》第19题之(二)之2”),对本次发行不构成实质性法律障碍。 关于“第二次股权转让的转让方和受让方均为法人,不存在被税务监管部门核定征收所得税税款的风险。”的表述,其中的“均为法人,”属于笔误,应为“第二次股权转让的转让方和受让方不存在被税务监管部门核定征收所得税税款的风险。”其根据是《中华人民共和国税收征收管理法》第八十六条,违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。本次股权转让行为发生在2008年,相关主管部门至今未就本次股权转让提出重新核定计税依据的要求或其他异议,已经超过行政处罚时效。经核查,本所律师认为:2004年8月第二次股权转让的价格已经主管外经贸部门认可,且已超过税收行政处罚时效,不存在被税务监管部门核定征收所得税税款的风险。 (二)历次股权转让涉及的股权转让价格的公允性及是否存在税务处罚的风险 1、2004年8月股权转让 (1)价格的公允性 2004年8月任召国、陆继波、江明中、柴孝海将所持创源有限的股权转让给成路集团和香港华盛,转让价格为1美元/美元注册资本,每元注册资本对应净资产为1.13元。根据双方签订的股权转让协议、工商档案登记资料以及对转让方、受让方、发行人实际控制人的访谈,该等股权转让约定的价格真实且相差不大,系双方自愿协商确定,不存在利益输送或损害发行人利益的情形,不存在违反法律、法规及规范性文件的强制性规定的情形。根据仑外经贸项[2004]27号《关于宁波成路纸品制造有限公司增资及股权变更的批复》,本次股权转让价格已于2004年8月2日取得宁波市北仑区对外贸易经济合作局的同意。因此,本次股权转让的价格定价真实合理、合法有效,具有公允性。 (2)税务处罚的风险 首先,本次股权转让协议约定价格按照注册资本原值转让,陆继波、任召国、江明中、柴孝海四人将其持有的创源有限股权以原投资价格分别转让给成路集团和香港华盛,未从该等股权转让中取得任何收益,未产生个人所得,不需缴纳个人所得税。 其次,虽然本次股权转让价格低于每元注册资本对应净资产值,但是不存在税务处罚的风险,对本次发行不构成法律障碍。第一,根据《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)第五条,个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人。上述股权转让的纳税义务人以及代扣代缴义务人均非发行人;第二,根据《中华人民共和国税收征收管理法》第八十六条,违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。本次股权转让行为发生在2004年,相关主管部门至今未就本次股权转让提出重新核定计税依据的要求或其他异议,已超过行政处罚时效;第三,根据发行人主管税务部门出具的《证明》,发行人至今未有税务违法违章及税务行政处罚的记录;第四,根据本次股权转让的转让方、受让方实际控制人蒉伟良及发行人实际控制人任召国出具的《承诺函》,若转让方、受让方或发行人因上述股权转让而被税务监管部门追缴税款或处以罚款的,其对该等损失予以无条件承担。因此,发行人不存在税务处罚的风险,对本次发行不构成法律障碍。 经核查,本所律师认为:2004年8月股权转让的价格定价真实合理、合法有效,具有公允性。发行人不存在税务处罚的风险,对本次发行不构成法律障碍。 2、2008年8月股权转让 (1)价格的公允性 2008年8月成路集团将所持创源有限的股权转让给合力咨询,转让价格为1美元/美元注册资本,每元注册资本对应净资产为2.99元。第一,根据双方签订的股权转让协议、工商档案登记资料以及对转让方、受让方、发行人实际控制人的访谈,该等股权转让约定的价格真实,系双方自愿协商确定,不存在利益输送或损害发行人利益的情形,不存在违反法律、法规及规范性文件的强制性规定的情形。根据甬外经贸资管函[2008]570号《关于同意合资企业宁波成路纸品制造有限公司股权转让的批复》,上述股权转让价格已于2008年8月13日取得宁波市对外贸易经济合作局的同意;第二,本次股权转让前转让方成路集团参与了创源有限的分红,每元注册资本对应净资产值事实上有所降低,由2.99元降低为2.18元。 根据《宁波成路纸品制造有限公司利润分配方案》,创源有限于2008年6月15日作出董事会决议将可供分配利润的58.74%(人民币1600万元)按各股东股权结构的占有比例进行分配,其中成路集团可分配利润为人民币988万元,香港华盛可分配利润为400万元,合力咨询可分配利润为人民币212万元。每元注册资本对应净资产值2.99元系根据公司2008年5月31日的净资产人民币59,383,377.82元计算,若扣除2008年6月15日的分红款1600万元后,创源有限的净资产为43383377.82元,则每元注册资本对应净资产值相应为2.18元;第三,根据转让方成路集团的实际控制人蒉伟良的书面确认,本次股权转让定价有其特殊背景,在本次股权转让之前,成路集团曾同时向公司内部股东以及市场上外部人员询价,除合力咨询愿意以成本价受让外,没有找到其他外部人员愿意以高于该成本价的价格受让该股权。此外,一方面考虑到2008年经济危机导致经济形势日渐严峻,另一方面考虑到合力咨询作为员工持股平台受让该股权可以有效激励员工,遂自愿同意以成本价转让该部分股权。因此,本次股权转让价格系市场自主协商的结果,定价真实合理、合法有效,具有公允性。 (2)税务处罚的风险 首先,本次股权转让协议约定价格按照注册资本原值转让,成路集团将其持有的创源有限股权以原投资价格转让给合力咨询,未从该等股权转让中取得任何收益,未取得股权转让所得,不需缴纳所得税。 其次,虽然本次股权转让价格低于每元注册资本对应净资产值,但是不存在税务处罚的风险,对本次发行不构成法律障碍。 第一,根据《中华人民共和国企业所得税法》(主席令第63号)第三条,转让方成路集团作为居民企业系本次股权转让的纳税义务人,其股权转让所得由成路集团自行在企业所得税中申报,因此本次股权转让的纳税义务人以及扣缴义务人均非发行人;第二,根据《中华人民共和国税收征收管理法》第八十六条,违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。本次股权转让行为发生在2008年,相关主管部门至今未就本次股权转让提出重新核定计税依据的要求或其他异议,已经超过行政处罚时效;第三,根据发行人主管税务部门出具的《证明》,发行人至今未有税务违法违章及税务行政处罚的记录;第四,根据本次股权转让的转让方实际控制人蒉伟良、受让方实际控制人任召国、发行人实际控制人任召国出具的《承诺函》,若转让方、受让方或发行人因上述股权转让而被税务监管部门追缴税款或处以罚款的,其对该等损失予以无条件承担。因此,发行人不存在税务处罚的风险,对本次发行不构成法律障碍。 经核查,本所律师认为:2008年8月股权转让的价格定价真实合理、合法有效,具有公允性。发行人不存在税务处罚的风险,对本次发行不构成法律障碍。 3、2013年4月股权转让 (1)价格的公允性 2013年4月香港华盛将所持创源有限的股权转让给成路集团,转让价格为1美元/美元注册资本,每元注册资本对应净资产为3.66元。第一,根据双方签订的股权转让协议、工商档案登记资料以及对转让方、受让方、发行人实际控制人的访谈,该等股权转让约定的价格真实,系双方自愿协商确定,不存在利益输送或损害发行人利益的情形,不存在违反法律、法规及规范性文件的强制性规定的情形。根据宁开政项[2013]50号《宁波经济技术开发区管理委员会关于同意宁波成路纸品制造有限公司股权转让并转为内资企业的批复》,上述股权转让价格已于2013年4月25日取得宁波经济技术开发区管理委员会的同意;第二,本次股权转让前转让方香港华盛参与了创源有限的分红,每元注册资本对应净资产值事实上大为降低,由3.66元降低为1.14元。根据《宁波成路纸品制造有限公司董事会决议》,创源有限于2013年1月31日作出董事会决议进行分红,分红款总计5000万元,其中香港华盛取得分红款1250万元。每元注册资本对应净资产值3.66元系根据公司2012年12月31日的净资产人民币72,674,354.33元计算,若扣除2013年1月31日的分红款5000万元后,创源有限的净资产为22,674,354.33元,则每元注册资本对应净资产值相应为1.14元。所以本次股权转让的价格与实际上的每元注册资本对应净资产值相差不大;第三,根据对蒉伟良的访谈以及蒉伟良的书面确认,本次股权转让价格的定价有其特殊背景,转让方香港华盛和受让方成路集团均为蒉伟良实际控制的公司,香港华盛因合营期限届满而需要退出,其将股权转让给成路集团系蒉伟良统一控制之下的内部股权调整,加上香港华盛和成路集团作为股东在本次股权转让之前已经取得创源有限的分红款,每元注册资本对应净资产值相应为1.14元,遂在征得创源有限另外一位股东合力咨询同意的情况下,协商一致以成本价转让股权。因此,本次股权转让价格定价真实合理、合法有效,具有公允性。 (2)税务处罚的风险 首先,根据《宁波市北仑区农村信用合作社扣款业务凭证》、《税收电子转账专用完税证》及《代征代扣税款结报单》,扣缴义务人成路集团已依法足额为香港华盛代扣代缴相应的税款。 其次,虽然本次股权转让价格低于每元注册资本对应净资产值,但是不存在税务处罚的风险,对本次发行不构成法律障碍。第一,根据《中华人民共和国企业所得税法》(主席令第63号)第三条及《国家税务总局关于印发<非居民企业所得税源泉扣缴管理暂行办法>的通知》(国税发〔2009〕3号)第三条的规定,本次股权转让的纳税义务人系香港华盛,扣缴义务人系成路集团,因此本次股权转让的纳税义务人以及扣缴义务人均非发行人;第二,根据发行人主管税务部门出具的《证明》,发行人至今未有税务违法违章及税务行政处罚的记录;且相关主管部门至今未就本次股权转让提出重新核定计税依据的要求或其他异议。第三,根据转让方和受让方的实际控制人蒉伟良、发行人实际控制人任召国出具的《承诺函》,若转让方、受让方或发行人因上述股权转让而被税务监管部门追缴税款或处以罚款的,其对该等损失予以无条件承担。因此,本次股权转让行为的纳税义务人以及代扣代缴义务人分别为香港华盛、成路集团,并非发行人。本次股权转让的扣缴义务人成路集团已经依法足额申报并代扣代缴相关所得税,发行人不存在税收风险或受到行政处罚的风险,对本次发行不构成法律障碍。 经核查,本所律师认为:2013年4月股权转让的价格定价真实合理、合法有效,具有公允性。发行人不存在税务处罚的风险,对本次发行不构成法律障碍。 综上所述,本所律师认为:上述历次股权转让的价格定价真实合理、合法有效,具有公允性。发行人不存在税务处罚的风险,对本次发行不构成法律障碍。 综上所述,本所律师认为:本次股权转让的价格已经主管外经贸部门认可,且已超过税收行政处罚时效,不存在被税务监管部门核定征收所得税税款的风险。上述历次股权转让的价格定价真实合理、合法有效,具有公允性。发行人不存在税务处罚的风险,对本次发行不构成法律障碍。 …… 三、关于《反馈意见》第18题 18、2013年4月,香港华盛转让发行人股权,转让价格为1美元/美元注册资本,每元注册资本对应的净资产为3.66元。请发行人说明该次股权转让行为中纳税义务人及其申报缴纳相关所得税的具体情况。请保荐机构、发行人律师核查上述问题并明确发表意见。 2013年4月,香港华盛将所持创源有限的25.00%股权以60万美元的价格转让给成路集团。本次转让价格为1美元/美元注册资本,每元注册资本对应的净资产为3.66元。本次股权转让行为的纳税具体情况如下: (一)本次股权转让行为的纳税义务人及扣缴义务人 1、根据相关工商档案资料及《股权转让协议》,本次股权转让的转让方香港华盛系境外法人,受让方成路集团系境内法人。在本次股权转让行为中,香港华盛依约从境内取得股权转让收入60万美元。根据《中华人民共和国企业所得税法》(主席令第63号)第三条的规定,转让方香港华盛作为非居民企业,应当就其来源于境内的所得60万美元缴纳企业所得税。因此,本次股权转让的纳税义务人为香港华盛。 2、根据香港华盛与成路集团签订的《股权转让协议》约定,成路集团是对香港华盛直接负有支付股权转让款60万美元义务的单位。《国家税务总局关于印发<非居民企业所得税源泉扣缴管理暂行办法>的通知》(国税发〔2009〕3号)第三条的规定:“对非居民企业取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得应当缴纳的企业所得税,实行源泉扣缴,以依照有关法律规定或者合同约定对非居民企业直接负有支付相关款项义务的单位或者个人为扣缴义务人”。因此,成路集团作为直接负有支付相关款项义务的单位,是本次股权转让的扣缴义务人。 经核查,本所律师认为:本次股权转让行为的纳税义务人为香港华盛,扣缴义务人为成路集团。 (二)本次股权转让相关所得税的申报缴纳情况 1、根据《宁波市北仑区农村信用合作社扣款业务凭证》、《税收电子转账专用完税证》及《代征代扣税款结报单》,扣缴义务人成路集团已于2013年6月依法申报,并通过收款银行宁波市北仑区农村信用合作社联合社向征收机关宁波市北仑区(开发区)国家税务局代扣代缴企业所得税合计873,687.18元,已依法足额为香港华盛代扣代缴相应的企业所得税。 经核查,本所律师认为:本次股权转让的扣缴义务人成路集团已经依法足额申报并代扣代缴相关所得税,不存在税收风险或受到行政处罚的风险。 综上所述,本所律师认为:本次股权转让行为的纳税义务人以及代扣代缴义务人分别为香港华盛、成路集团,并非发行人。本次股权转让的扣缴义务人成路集团已经依法足额申报并代扣代缴相关所得税,不存在税收风险或受到行政处罚的风险,对本次发行不构成法律障碍。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容