|

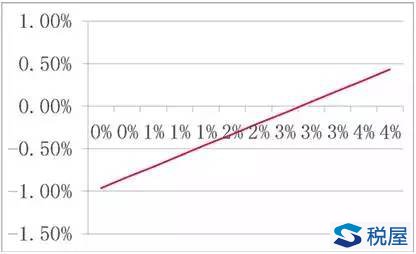

同理当进项收入比为不同取值时,可得到如下结果:  将上表数据转换成曲线图可得如下:  从上面的图表中可以看出,营改增对房地产开发企业所得税影响与进项收入比的关系是正比关系,即随着进项收入比的增加,营改增对土地增值税的影响从降低税负逐渐变为增加税负。当进项收入比为0时,企业所得税减少0.96%;当进项收入比为2.75%时,营改增对企业所得税没有影响。 综合前面营改增对房地产开发企业直接税负、土地增值税、企业所得税的影响,当进项收入比为4%时,营改增对房地产开发企业整体税负影响: =直接税负影响+土地增值税影响+企业所得税影响 =1.02%+1.25%+0.43% =2.71% 同理当进项收入比为不同取值时,可得到如下结果:

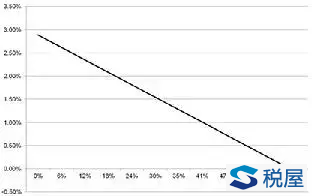

将上表数据转换成曲线图可得如下:  从上面的图表中可以看出,营改增对房地产开发企业整体税负影响与进项收入比的关系是一条向下的直线,即随着进项收入比的增加,营改增对整体税负的影响从增加税负逐渐变为降低税负。当进项收入比为0时,企业整体税负增加2.89%;当进项收入比为63.5%时,营改增对企业整体税负没有影响。 对于实际的房地产开发企业来说,在目前增值税率最高为17%,并且成本收入率相对不高的情况下,可能取得的可抵扣进项税额占售房收入的百分比很难超过10%,进项收入比根本不可能达到63.5%。

根据前面的计算分析,在现实情况下,营改增不可能降低房地产开发企业税负,营改增后将会增加房地产开发企业的整体税负,增加的范围是2%至3%。 房地产业进行“营改增”后影响到房地产企业税负压力 房地产税是一个综合性概念,即一切与房地产经济运动过程有直接关系的税都属于房地产税。在中国包括房地产业营业税、企业所得税、个人所得税、房产税、城镇土地使用税、城市房地产税、印花税、土地增值税、投资方向调节税、契税、耕地占用税等。外国一些发达国家的房地产税收入占地方税收的70%以上,而中国8%左右。 “房地产业营改增最快2015年九、十月份就能推出,如果稍微晚点的话,可能就要等到12月份了,然后2016年1月份开始执行。”中央财经大学税务学院税务管理系主任蔡昌在接受记者采访时预计。根据“十二五”规划,要完成“营改增”任务,这基本意味着2015年将是“营改增”的收官之年。也就是说,从2016年开始,房地产业、建筑业、金融业和生活服务业都将告别营业税,改缴增值税。 据房地产行业市场深度分析显示,房地产项目成本费用构成比较复杂,也因此没有走在“营改增”试点的前列。房地产业进行“营改增”后,税负究竟是增加还是降低,这是房地产企业最为关心的问题。此前,普华永道对全国近20家大中型房地产企业进行的调查发现,超过90%的受访企业均表示了对税负上升的担忧,其中近40%的企业认为税负会明显上升。 “‘营改增’主要是为了解决重复征税的问题,在原则上,还是要保持总体税负基本稳定,”北京大学法学院教授、中国财税法学研究会会长刘剑文在接受记者采访时表示,不过具体问题肯定要具体分析,对于部分企业来说,税负成本可能会增加,另外一部分企业税负可能会减少。“营改增”的目的是从制度上解决各服务行业营业税制下“道道征收、全额征税”导致的重复征税问题,实现增值税税制下的“环环征收、层层抵扣”。 之所以难以判断在“营改增”之后,房地产企业的税收压力增加与否,主要是由于税率和抵扣项仍未确定。 根据2015年预算报告,2015年营改增范围扩大到建筑业、房地产业、金融业和生活服务业等领域,并将新购入不动产和租入不动产的租金纳入进项抵扣,相应简并增值税税率。其中,建安房地产的增值税税率暂定为11%,金融保险、生活服务业为6%。蔡昌分析,房地产业的增值税税率预计应该在11%,应该和建筑业增值税税率保持一致,同时两个行业可能一起出台“营改增”政策。普华永道中国中区流转税业务主管合伙人李军也持相似看法,预计两个行业的增值税税率或为11%。 “抵扣项目不明确,也是房地产企业税负压力难确定的另一个重要因素。”蔡昌表示,土地成本能否进行抵扣,对房地产企业影响较大,不同地区土地成本占比不同,有些地区土地成本占比较高,而由于土地来源的多样性,很难取得相关税务发票,也就难以获得进项抵扣,这样,就会造成企业税负压力增加。蔡昌还表示,一些工程款、广告、销售代理、园林景观绿化等项目,能不能取得发票、能不能进入抵扣项目,都会影响到房地产企业税负压力。李军也分析,在土地、人工、土建材料等可能无法获得进项抵扣或进项抵扣有限的情况下,税负很可能上升。 总体而言,“房地产业‘营改增’的实施,对房地产企业来说,应该是个利好。”刘剑文说。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容