|

春秋亭外风雨暴,何处悲声破寂寥。 隔帘只见一花轿,想必是新婚渡鹊桥。 吉日良辰当欢笑,为什么鲛珠化泪抛? 此时却又明白了, 世上何尝尽富豪。 也有饥寒悲怀抱,也有失意哭嚎啕。 轿内的人儿弹别调,必有隐情在心潮。

上面这段选自程派经典《锁麟囊》,如果放在资管行业,倒也是增值税新政策下的心态写照。

恰如当前金融税收领域如日中天的赵国庆老师所言,“一句话规定,牵动资管行业”。信托总有千般柔情,也躲不过增值税白浪滔天。

此前我接触过一家信托公司,是个国企,很规矩。财税〔2006〕5号关于信贷资产证券化下的营业税政策有一句话规定,受托机构从其受托管理的信贷资产信托项目中取得的贷款利息收入,应全额征收营业税。这家信托公司一直按照这句话严格地申报营业税。但这样规范的公司未必遍地花开。

按照常理来说,财税【2006】5号文仅仅针对信贷资产证券化业务,信托公司作为受托人其实也就是管理人缴纳营业税,但是能不能将这个政策引申到营业税下所有的资产管理产品呢?我个人对此是持保留意见的。但是财政部税政司和总局货劳司在解释新的140号文第四条的时候特别强调了,增值税和营业税一样,均是针对应税行为征收的间接税,营改增后,资管产品的征税机制并未发生变化。从这个角度来说,不仅仅2016年5月1日以后你应该这么做,甚至营业税时代好像你也应该这么做。出来混,总是要还的。在这个基础上,我感觉不容乐观,不追溯似乎很难,但追溯似乎也很难。在中央财政捉襟见肘,四处寻找财源的情况下,你也很难学习西方人免税的那一套。再完美的理论也对付不了无米之炊。当然,如能皆大欢喜,倒也都让我们有了诗和远方!

管理人如和纳税,如何开票?是每一个资管产品单独去计算销项税额、进项税额,还是基于一个管理人管理的所有产品连同管理人自身的固有资产业务一并考虑?这些难题如果没有财政部税务总局两大部门的书面意见,恐怕也很难落实。当务之急还是尽快出台具体的实施公告。

杨家才副主席在中国信托业年会上设置了信托八大分类,每一类都会涉及不同层面的增值税,税制的规范也会使得行业发展不再面临暗礁。

葫芦被按下去了,瓢又起来了,一切的一切都在考验征管当局的立法智慧(想想1804年的法国民法典、1892年德国有限责任公司法)。 以大家熟悉的管理人收取的管理费(服务费)为例,至少有以下两种处理方式: 第一、管理人收取管理费,属于直接收费金融服务。管理人开具增值税专用发票给自己(代表资管产品),同时发生销项和可以抵扣的进项; 第二、视为自我服务,参照财税【2016】36号文附件一第十条第(二)项“单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务”列入非经营活动不征收增值税。 我个人不主张将管理费发票开给委托人或者资金使用人。

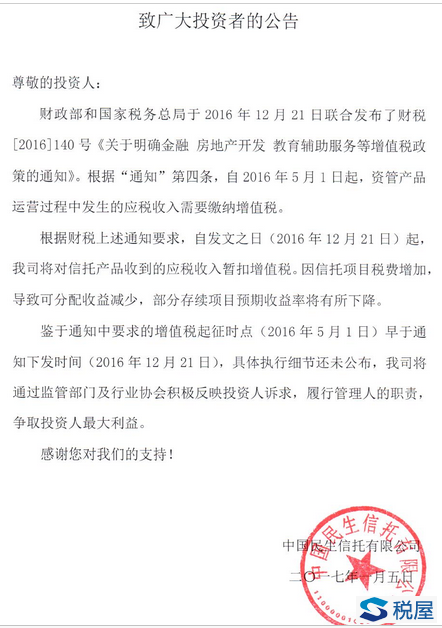

无独有偶,民生信托也开始备战备荒,140号文的影响开始了。民生信托的这个公告在民生信托官网的首页就可以查到。

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容